:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/2026/07/betting-farms-rusia-2.jpg)

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/2025/06/img-6102-1024x768.jpg)

Reprezentanții Federației Organizatorilor Jocurilor de Noroc (FEDBET) susțin că industria jocurilor de noroc din România este una dintre cele mai fiscalizate și reglementate industrii din mediul economic național.

Mai mult, aceștia afirmă că, atunci când se discută despre câștigurile obținute din jocurile de noroc, trebuie să se țină cont că un astfel de cîștig nu este un venit recurent, garantat sau previzibil, cum este salariul rezultat dintr-un contract de muncă.

- Adevărata comparație relevantă ar trebui să fie făcută între taxarea angajaților din industrie — identică cu a tuturor celorlalți — și nu între salarii și premii.

- S-a creat impresia eronată, spun reprezentanții FEDBET, că impozitul de 3% aplicat premiilor sub 10.000 de lei ar reprezenta toate taxele din jocurile de noroc.

- În același timp, mai susține FEDBET, „există o falsă impresie conform căreia jocurile de noroc sunt o sursă constantă de venit. Jocurile de noroc sunt doar o formă de divertisment, nu o sursă sustenabilă de câștig”.

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/2025/03/7313862-mediafax_foto-dragos_savu-1024x682.jpg)

Potrivit datelor disponibile public, taxele și contribuțiile anuale plătite de operatorii economici din domeniu se ridică la peste 1 miliard de euro anual, iar impactul pe orizontală al industriei de jocuri de noroc, este evaluat în prezent la aproximativ 3 miliarde de euro/anual.

FEDBET: „Mecanismul TVA convențional NU se poate aplica în domeniul jocurilor de noroc”

Industria jocurilor de noroc este unul dintre cele mai drastic taxate domenii economice din România, un organizator de jocuri de noroc plătind impozite și taxe anuale cu aproximativ 400% mai mari decât un operator economic comun, spun reprezentanții FEDBET.

Aparenta scutire de la plata TVA a organizatorilor de jocuri de noroc este o temă care se rostogolește în spațiul public în mod recurent, de ani de zile, aproape de fiecare dată când se abordează tema creșterilor de taxe. În realitate însă, această concluzie este eronată și rezultă din neînțelegerea sau necunoașterea mecanismului specific de taxare a domeniului jocurilor de noroc.

Pe de altă parte mai explică aceștia, mecanismul TVA convențional nu se poate aplica în domeniul jocurilor de noroc.

TVA se calculează procentual prin raportare la venitul realizat de prestator, se specifică distinct pe bonul fiscal și se adaugă la acest venit, formând prețul final al serviciului sau produsului, suportat de consumator.

- În cazul jocurilor de noroc, consumatorul (jucătorul) nu plătește contravaloarea unui serviciu prestat direct de organizator, ci o miză în schimbul unei șanse de a câștiga, valoarea serviciului nefiind clară și direct proporțională cu miza în sensul tradițional.

- La momentul încasării mizei, prestatorul nu poate elibera un bon fiscal pe care să specifice (i) venitul său final, rezultat din prestarea serviciului (acesta poate rămâne identic cu miza jucată, se poate diminua sau poate fi negativ, în funcție de câștigul jucătorului) și, prin urmare, nici (ii) TVA, în lipsa unei baze de impunere determinate în cadrul acelei tranzacții individuale (i.e., venitul prestatorului).

- Această concluzie a fost reținută în repetate rânduri și de Curtea de Justiție a Uniunii Europene.

„Organizatorul de jocuri de noroc își poate determina venitul abia după ce distribuie premiile cuvenite participanților. Acest venit final este unul cumulat de la toți participanții, făcând imposibilă stabilirea și alocarea TVA individual pentru fiecare jucător (consumator final), așa cum prevede mecanismul convențional”, spun reprezentații FEDBET.

Societatea care organizează jocuri de noroc plătește anual impozite și taxe cu aproximativ 400% mai mari decât un operator economic din alt domeniu.

În industria jocurilor de noroc, gradul de colectare a taxelor specifice este de de peste 92%, cu mult peste media națională

Dezbaterea este din ce în ce mai „aprinsă”, iar părerile pro și contra se intersectează într-un ritm alert.

În prezent, potrivit informațiilor obținute de Gândul, sectorul pariurilor sportive și a jocurilor de noroc are, probabil, cel mai înalt grad de conformare din țară. Gradul de colectare a taxelor specifice este de de peste 92%, cu mult peste media națională.

Totodată, orice diferență apare pana la o colectare absoluta, de 100%se acoperă chiar și în situația în care operatorul ar apela la procedura de insolvență, O.N.J.N. având posibilitatea să execute garanțiile constituite prin efectul legii.

„Piața neagră” a jocurilor de noroc, marea problemă

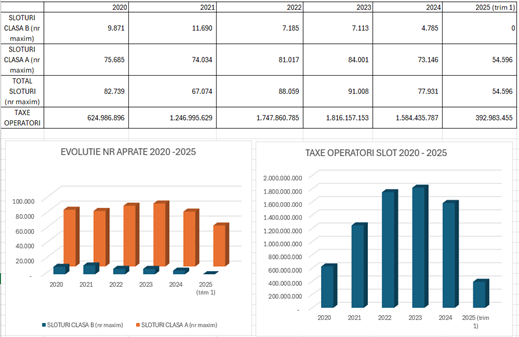

În prezent, din păcate, piața neagră a jocurilor de noroc este într-o creștere galopantă, statul pierzând sume considerabile din taxare. În retail – agenții tradiționale anterior adoptării OUG 82/2023, prin care au fost majorate substanțial taxele – erau autorizate aproximativ 91.000 de slot-machines.

- Ulterior adoptării OUG 82/2023, numărul acestora a scăzut la aproximativ 77.000, iar după intrarea în vigoare a Legii 107/2024, numărul acestora a scăzut la 54.000 de sloturi.

- Taxele anuale fixe, pentru un astfel de aparat sunt de 6300 Euro/an. Diminuarea numărului de aparate cu 37.000 de aparate înseamnă o pierdere de încasări bugetare de 233.100.000 Euro/an.

- O parte importantă dintre sloturile care nu au mai fost autorizate, prin acțiunile de control pe care ONJN a început să le întreprindă începând cu luna mai 2025, au fost descoperite ca fiind folosite la negru, ocazie cu care au fost confiscate și au fost deschise dosare de urmărire penală.

- În ceea ce privește mediul online, piața neagră a cunoscut o dinamică îngrijorătoare, prin prezența unui număr extrem de mare de platforme nelicențiate, care atrag un procentaj important dintre jucători.

Jucătorii, spun sursele Gândul, sunt atrași de aceste platforme pentru că ofertele lor sunt sunt mult mai atractive decât cele ale operatorilor licențiați, deoarece își permit sa ofere cote net superioare fata de operatorii licențiați, neavând de plătit impozite si taxe.

Suplimentar câștigul net al jucătorului este egali cu ce vede pe ecran, jucătorul neachitând niciodată vreun impozit pe câștig. O.N.J.N. introduce toate aceste site-uri pe black list, lucrează îndeaproape cu Internet Service Providers și cu ANCOM pentru a bloca site-urile, însă majoritatea operatorilor nelicențiați dețin sisteme informatice atât de performante încât migrează constant pe platforme similare, combaterea acestora necesitând un efort instituțional conjugat si o abordare de genul atentat la economia națională.

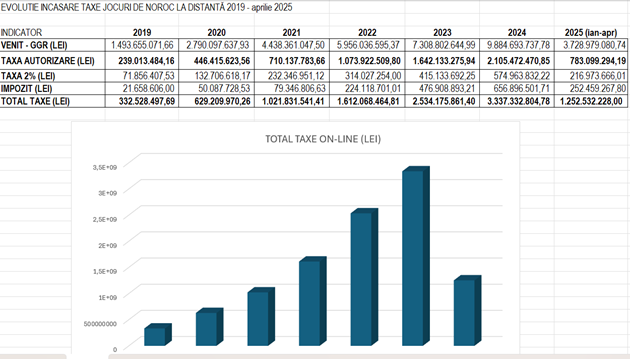

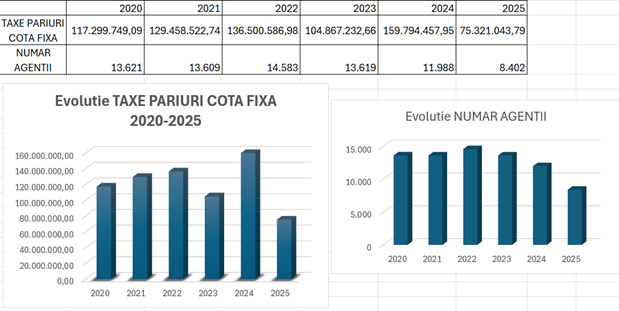

Care este situația colectării taxelor pe piața jocurilor de noroc

Gândul prezintă, în context, situația colectării taxelor pe piața jocurilor de noroc – operatori de jocuri de noroc la distanță, pariuri în cotă fixă (landbased), sloturi (landbsed) și loterie.

NOTA REDACȚIEI – În cadrul documentelor, în rubrica destinată taxelor de autorizare, sunt contopite și taxele de licență.

Aplicarea unei cote TVA la jocurile de noroc: „Jocurile de noroc nu se încadrează în acest mecanism standard”

Sursele Gândul din piața jocurilor de noroc afirmă că aplicarea unei cote TVA la jocurile de noroc ar trebui evitată.

„TVA-ul este o taxă pe consum, aplicată asupra valorii adăugate a bunurilor și serviciilor în fiecare etapă a producției și distribuției lor. Se aplică asupra unei baze de impozitare clare: prețul bunului sau serviciului.

TVA-ul este colectat de la consumator și plătit statului de către furnizor, iar jocurile de noroc nu se încadrează în acest mecanism standard.

Jucătorul nu cumpără un serviciu, ci pariază o miză pentru o potențială posibilitate de câștig.

- Organizatorul nu poate emite factură cu TVA, plasarea mizei nefiind nici o prestare de servicii si nici o vânzare a unui bun.

- În funcție de rezultatul evenimentului aleatoriu (si implicit după desfășurarea acestuia, adică după plasarea mizei) miza jucătorului + miza organizatorului sunt colectate fie de către jucător, fie de către organizator.

- Venitul final este incert și se calculează după cunoașterea câștigătorului și distribuirea câștigurilor.

- Nu există o bază individuală de impunere pentru fiecare jucător în parte.

În același timp, Directiva 2006/112/CE, art. 135: obligă scutirea de TVA pentru pariuri și jocuri de noroc. Articolul 401 permite aplicarea unor taxe speciale în locul TVA, ceea ce în Romania a existat încă din momentul in care jocurile de noroc au fost reglementate.

Curtea de Justiție a UE (CJUE) confirmă, de altfel, că aplicarea TVA este inadecvată jocurilor de noroc” au mai precizat sursele Gândul din piața jocurilor de noroc.

Situația la nivel european

La nivel european, situația se prezintă în felul următor:

- Italia: impozite variabile

- Germania: 5% pe miză (fără TVA)

- Spania: taxe speciale

- Franța: taxă pe produsul brut al jocului

- România urmează acest model: taxare specifică cu varii taxe si impozite (licență, autorizare, impozit pe profit etc.).

„Scutirea de TVA nu este o facilitate, ci decurge dintr-o imposibilitate tehnică și juridică. Si nu este o facilitate nici din perspectiva operațională, toate firmele din acest domeniu operand fără posibilitatea de a deduce TVA pentru bunurile si serviciile achiziționate in vederea desfășurării activității, TVA-ul fiind integral un cost.

TVA presupune existența unui serviciu clar prestat, ceea ce nu este cazul la jocurile de noroc. România respectă legislația europeană și aplică un sistem de impozitare alternativ adecvat. Activitatea este fiscalizată intens, doar că prin alte instrumente decât TVA”, au mai explicat sursele Gândul.

Pericolul aplicării unei taxe GGR comună, majorată substanțial: „Nesustenabilă, va duce la micșorarea sensibilă a bazei de impozitare”

Reprezentanții industriei jocurilor de noroc susțin și că un alt pericol ar fi aplicarea unei taxe GGR (veniturile brute) comună, majorată substanțial.

„O astfel de taxă mărită substanțial va transforma piața neagră într-un adevărat paradis, mai ales pe fondul continuei sofisticări tehnologice a operatorilor de pe piața neagră si a lipsei de partea statului (situație cvasi-identica in toate statele UE) a unor sisteme informatice puternice și a unor resurse capabile să o combată.

- Estimările din UE pentru 2024 sunt că peste 70% din veniturile din pariuri si jocuri de noroc, în cele 27 de țări ale UE, sunt încasate de operatori de pe piața neagră.

- O taxă pe GGR de 30% este nesustenabilă și va duce la micșorarea sensibila a bazei de impozitare si, implicit, la un grad de colectare mult mai mic decât cel asigurat azi prin taxa de autorizare de 21%.

Mai mult, aceasta nu poate fi posibilă întrucât nu dispunem de sistemele de monitorizare care să facă aceste interogări în timp real. Specificul taxelor la jocurile de noroc este că acestea se plătesc înainte, acesta fiind și motivul pentru care gradul de colectare este atât de bun”, au explicat sursele Gândul din piața jocurilor de noroc.

În ceea ce privește impozitul pe fiecare jucător, specialiștii din domeniu afirmă că, în România, jucătorii sunt impozitați foarte mult, mai ales cu privire la câștigurile ce depășesc un anumit prag.

„O impozitare suplimentară nu va face altceva decât să îi facă să migreze spre platformele nelicențiate, unde ofertele sunt mai bune și impozitarea jucătorului nu există”, avertizează aceștia.

Mai multe variante puse pe masă. Cum ar putea fi obținute venituri mai mari

Controversele declanșate de intenția Guvernului României de a supraimpozita jocurile de noroc au evidențiat, însă, și unele soluții care ar putea fi puse în aplicare, astfel încât să se ajungă la o variantă „de mijloc”, avantajoasă și pentru statul român, dar și pentru industria jocurilor de noroc/jucători.

- Majorarea taxei de autorizare cu 2% la jocurile de noroc la distanță, cât și la pariurile în cotă fixă

Prin aplicarea unei taxe de autorizare de 23% la jocurile de noroc la distanță s-ar putea obține un venit suplimentar de aproximativ 74.000.000 lei/an.

Prin aplicarea unei taxe de autorizare de 23% la pariurile în cotă fixă s-ar putea obține un venit suplimentar de aproximativ 15.000.000 lei/an.

- Aplicarea unei cote de 2% din GGR (similar ca la jocurile de noroc la distanță) pentru slot-urile din landbased

Prin aplicarea unei taxe de 2% din GGR, s-ar putea obține un venit suplimentar de aproximativ 150.000.000 lei/an.

Există, însă, și o altă variantă, potrivit specialiștilor din domeniu:

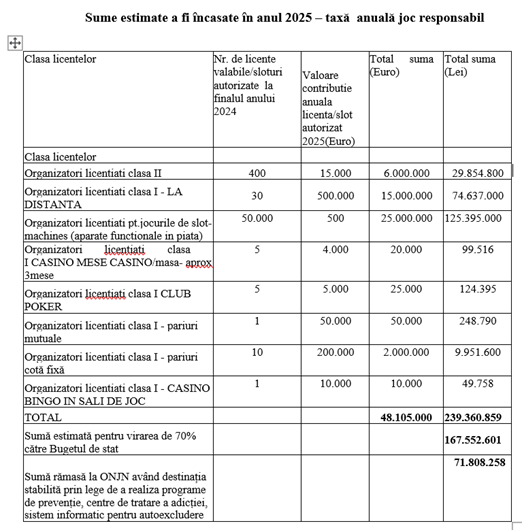

- Majorarea taxei pentru joc responsabil la slot-machines (+500E/slot) și schimbarea cotei în 80% la bugetul de stat și 20% la ONJN.

Prin majorarea taxei de joc responsabil de 500 de euro/slot inclusiv VLT, s-ar putea obține un venit suplimentar de aproximativ 125.000.000 lei.

Prin aplicarea procentului 80% – 20% ar mai fi realizate venituri suplimentare de aproximativ 25.000.000 lei/an

- Majorarea cotei de 4,5% aplicabilă sloturilor de tip VLT, la o cotă de 10%

„Loteria deține slot-uri similare cu cele deținute de operatori. Acestea nu au taxe de autorizare, dar li se aplică o cotă procentuală. Această cotă este ușor de suportat de către Loterie întrucât este o taxare din ce se produce și nu prezintă un risc, așa cum este modelul de taxare la restul operatorilor.

O astfel de taxă îi permite statului să obțină în mod direct sumele de bani, fără să aștepte colectarea sub formă de dividende. Prin această taxă s-ar obține un venit suplimentar de aproximativ 50.000.000 lei/an”, au explicat specialiștii contactați de Gândul.

Un scenariu ar trebui EVITAT

În ultimă instanță, există și alte 2 scenarii, dintre care unul care ar trebui evitat, potrivit specialiștilor.

Scenariul 1 – se permite exploatarea de slot-uri și în UAT sub 15.000 locuitori.

- Venituri suplimentare: 635.000.000 + 74.000.000 + 15.000.000 + 150.000.000 + 50.000.000 = 924.000.000 lei/an (aprox. 184.000.000 Euro).

Scenariul 2 – NU se permite exploatarea de slot-uri și în UAT sub 15.000 locuitori.

- Venituri suplimentare: 74.000.000 + 15.000.000 + 150.000.000 + 50.000.000 = 289.000.000 lei/an (aprox. 57.000.000 Euro)

Comparația este sugestivă, iar specialiștii susțin că nu ar trebui permisă exploatarea de slot-uri și în UAT sub 15.000 locuitori, chiar dacă veniturile ar fi considerabil mai mari.

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2025%2F06%2Fcaptura-de-ecran-2025-06-13-103313.png)

Citește și

- • Audit ONJN: Românii au mizat peste 96 miliarde lei la jocuri de noroc în 2024. Curtea de Conturi indică lipsa controalelor și taxe neîncasate | SURSE

- • BREAKING NEWS. Curtea de Conturi a descoperit un prejudiciu de aproape 30 milioane de euro imputat fostei conduceri a Oficiului Naţional pentru Jocuri de Noroc. Inspectorii au sesizat Parchetul | SURSE

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/2026/07/cladire-milano-1024x873.jpg)

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/2026/07/croatia-1024x650.jpg)

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/sfm/2026/07/1764594488/6cdbdc7e886bc7cbc10ecb47086edc2c-t.jpg)

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/sfm/2026/07/1778570144/facac1c909cf9c5ef76b4bab95ff92a8-t.jpg)

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/sfm/2026/07/1741002675/6d9527baa9453bada0635bcc066cd58d-t.png)

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/sfm/2026/07/1741003018/82958a6bed9fa6a9194ff03cda501b13-t.jpg)

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/sfm/2026/07/1741003056/0dcfa1ecfc62f35954e0eeefc0c0ff1c-t.jpg)

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/sfm/2026/07/1755160342/1c014d6f2dc7942bee56877424f2dc40-t.jpg)

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/sfm/2026/07/1762269898/a244c594151f4d7b778315862967a6bd-t.jpg)

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/sfm/2026/07/1741003100/f71102eda7213a4d5b2dc45180d89c2f-t.jpg)

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/sfm/2026/05/1778783907/e3d386da013d5cd655b0e7e25ffaa63a-t.jpg)