:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/2026/05/cristian-socol-1024x576.jpg)

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/2025/09/17-3-cristian-socol-6907058-mediafax-foto-octav-ganea-1024x576.webp)

13 feb. 2026, 18:39,

Economic

Economia românească a intrat accelerat în zid. Nu este o simplă răceală, este gripă în toată regula. Minus 1,9% cădere a PIB real în trimestrul 4 nu arată doar o recesiune tehnică ușoară, ci o prăbușire zgomotoasă. România are cea mai mare cădere trimestrială dintre țările UE. Doar România și Irlanda sunt țările UE aflate în recesiune tehnică în acest moment.

O aterizare dură cu victime: românii cu venituri mici și medii, profesorii, medicii și lucrătorii din sănătate precum și companiile mici și mijlocii, mai ales cele cu capital autohton.

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/2026/05/8127430-mediafax_foto-alexandru_dobre-1024x683.jpg)

Cu toate acestea, decidenți de vârf încearcă să schimbe din temelii teoria și practica economică, introducând o nouă sintagmă – prăbușirea economică pozitivă. Interesant, nu-i așa?

În această analiză explic, în primul rând, diferența dintre recesiunea tehnică – o definiție jurnalistică, informală, nontehnică și recesiunea profundă – academică, științifică, tehnică, așa cum este ea definită la nivel teoretic și practic de cea mai prestigioasă instituție din lume în domeniul ciclicității economice. În al doilea rând, explic de ce totuși recesiunea tehnică este un proxy (un semnal) pentru recesiunea profundă. În al treilea rând, argumentez de ce sunt șanse ridicate ca România să fi intrat într-o recesiune profundă, criza bugetară rezolvabilă să se fi transformat într-o criză economică și socială.

Recesiunea tehnică versus recesiunea profundă (criza)

Recesiunea tehnică descrie scăderea activității economice timp de două trimestre consecutive (față de trimestrul anterior), măsurată de obicei prin PIB real ajustat sezonier. Este o definire scurtă, simplificată, utilizată încă din anii 1960-1970 de către analiști și jurnaliști de presă economică, din dorința de a comunica rapid semnalele timpurii ale unei crize economice.

Recesiunea profundă (”criza”), se referă la o contracție economică mai largă, semnificativă. Este academică, științifică, tehnică și se analizează conform definiției elaborate de National Bureau of Economic Research (NBER) din SUA. NBER este cea mai prestigioasă / autoritară instituție din lume, organism care definește și măsoară recesiunile în SUA. Instituția nu folosește recesiunea tehnică ci definește o recesiune ca fiind „un declin semnificativ al activității economice, răspândit în întreaga economie și care durează mai mult de câteva luni”. Această definiție implică trei criterii principale – adâncime, difuziune și durată – ceea ce înseamnă că recesiunea trebuie să fie (1) suficient de accentuată (declin substanțial, nu doar marginal), (2) răspândită în majoritatea sectoarelor economiei, și (3) prelungită (nu doar o scădere de o lună sau două).

NBER nu se uită doar la evoluția PIB real în două trimestre consecutive, ci ia în considerare dinamica unor indicatori macroeconomici lunari și trimestriali – precum dinamica veniturilor reale ale populației, ocuparea forței de muncă, producția industrială, vânzările din comerț și industrie, cheltuielile de consum etc. – pentru a determina dacă economia a atins un vârf și apoi un minim al ciclului economic. Detalii aici https://www.nber.org/research/business-cycle-dating

Recesiunea tehnică este un indicator semnal (proxy) pentru recesiunea profundă

De ce se mai folosește atunci recesiunea tehnică, s-ar putea întreba unii?

Simplu, pentru că majoritatea recesiunilor profunde sunt anunțate după ce economia a suferit cel puțin două trimestre de declin. Profesorul de la Harvard University Robert Barro (favorit la câștigarea echivalentului Premiului Nobel în economie în perioada 2011-2017 pentru contribuțiile sale la teoria creșterii economice) sugera, în plină dezbatere academică legată de scăderea PIB-ului american timp de două trimestre în anul 2022, că din 1948 încoace un astfel de fenomen a precedat aproape întotdeauna o recesiune profundă, recunoscută de NBER. Chiar NBER însăși recunoaște că, deși există excepții, „majoritatea recesiunilor identificate de procedurile noastre au constat în două sau mai multe trimestre consecutive de declin al PIB real”. (https://www.nber.org/research/business-cycle-dating/business-cycle-dating-procedure-frequently-asked-questions?).

Sunt puține rezultate fals pozitive, ca să folosim un termen ”drag” din pandemie.

În concluzie, există studii și analize relevante care arată că regula „două trimestre negative” este un proxy rezonabil pentru recesiunile profunde.

România este în recesiune tehnică. Dar a intrat și în recesiune profundă?

Recesiunile tehnice nu s-au transformat în recesiuni profunde atunci când acestea au reprezentat căderi de mică amploare și au fost cantonate într-un sector.

Putem evalua rapid dinamica indicatorilor luați în calcul de NBER pentru a evalua recesiunea profundă.

PIB real trimestrial a scăzut cu 1,9%, o prăbușire practic – cea mai mare prăbușire din ultimii 13 ani, excluzând anul pandemic 2020.

:format(webp):quality(80)/https://www.mediafax.ro//wp-content/uploads/2026/02/grafic.png)

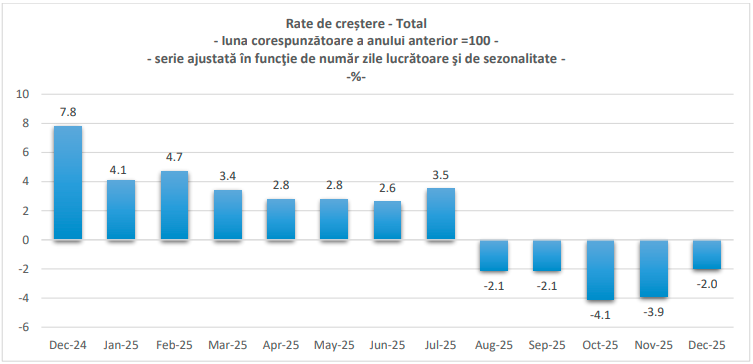

Consumul s-a prăbușit, fiind lovit puternic de mesajele apocaliptice, creșterea TVA cotă generală și cote reduse, accize etc, precum și de înghețarea / reducerea veniturilor pentru largi categorii de populație cu venituri mici și medii. Sunt 5 luni consecutive de reducere a comerțului cu amănuntul în România.

Veniturile populației și puterea de cumpărare au scăzut puternic. Conform datelor statistice oficiale, luna decembrie a fost a 6-a lună de scădere a puterii de cumpărare a câștigului salarial mediu net. Astfel câștigul real pe întreaga economie s-a redus cu 4,5% în decembrie 2025 față de 2024.

Datele Institutului Național de Statistică indică scăderi puternice în perioada mai 2025-decembrie 2025: 6,5% la salariații din Sănătate și asistență socială, minus 10,1% în sectorul Administrație Publică și Apărare și un record de minus 12,5% în Învățământ. Puterea de cumpărare a pensiilor și prestațiilor sociale s-a prăbușit în ultimele luni ale anului trecut, evidențiind cea mai mare prăbușire din ultimii 25 de ani. Scăderile masive ale puterii de cumpărare validează difuzia recesiunii în economie.

:format(webp):quality(80)/https://www.mediafax.ro//wp-content/uploads/2026/02/grafic-3.png)

În ceea ce privește Producția industrială și comenzile din industrie, semnalele sunt mixte, cu tendință negativă. Datele publicate azi de INS arată că producția industrială a României, ca serie brută, a scăzut cu 0,9% în anul 2025 față de anul 2024, cu industria prelucrătoare aflată în teritoriu negativ. Comenzile noi în industrie, un indicator predictiv, s-au prăbușit în noiembrie: -12,6% față de octombrie și -4,1% față de anul precedent (https://insse.ro/cms/sites/default/files/com_presa/com_pdf/ivci11r25.pdf).

Prăbușirea comenzilor interne și de export va conduce la reducerea producției efective în lunile următoare. Difuziunea recesiunii este vizibilă și aici, prin transferul intersectorial: scade cererea (internă și externă) → scad comenzi → scade producția → scade și ocuparea în industrie.

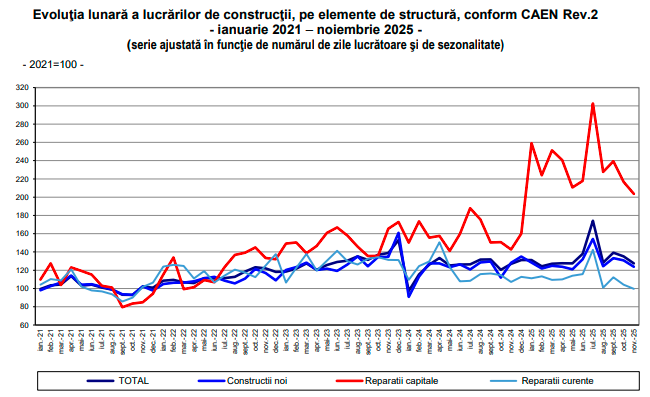

Construcții și investiții. Sectorul construcțiilor a avut o evoluție atipică: un boom pe parcursul lui 2025, urmat de o frânare bruscă spre sfârșit de an. În noiembrie, volumul lucrărilor de construcții a scăzut cu 5,8% față de octombrie (ajustat sezonier), o contracție însemnată pentru o singură lună. Rata anuală abia a rămas pozitivă (+0,4% față de noiembrie 2024, după ce anterior fusese mai mare de 13% în octombrie). Practic, motorul construcțiilor a început să se gripeze, semnalând că și componenta de formare brută de capital (investițiile) a încetinit accelerat la final de an. Reducerea puternică a dinamicii creditului neguvernamental în T4 2025 validează că firmele au blocat / amânat planurile de investiții și evită împrumuturile, pe fondul dobânzilor ridicate și perspectivelor economice sumbre.

Dinamica pieței muncii (ocuparea și șomajul) denotă reziliență, în sensul în care rata șomajului nu a crescut semnificativ în toamnă, iar ocuparea a rămas relativ stabilă – semn că piața muncii a rezistat încă recesiunii tehnice. Totuși, aș evidenția aici ceea ce spun studiile relevante din teoria și practica economică – indicatorii forței de muncă reacționează cu întârziere (lag) în comparație cu dinamica PIB – întâi scad producția și vânzările, iar ulterior, dacă declinul persistă, scade și cererea de forță de muncă. Deci, aș considera că stabilitatea ocupării la final de 2025 nu contrazice existența unei recesiuni, ci indică doar că ne aflăm în stadiul inițial al acesteia (încă nu s-au produs concedieri majore, dar acestea ar putea urma dacă recesiunea continuă). Deja apar primele semne de slăbire – unele companii anunță înghețarea angajărilor sau restructurări (vezi companii din industria auto și piese auto, inclusive Dacia), iar în industrie se conturează riscul ca, odată cu reducerea comenzilor, firmele să opereze disponibilizări în primele doup trimestre din 2026.

În concluzie, România a intrat într-o recesiune profundă. După criteriile de evaluare NBER, recesiunea din România are adâncime – nu sunt reduceri de mică amploare în dinamica indicatorilor, ci din contra, sunt prăbușiri pur și simplu, difuziunea este puternică – scăderea este răspândită larg în economie și societate, iar durata se extinde, având în vedere tendințele negative înregistrate de indicatorii predictivi.

Economia românească nu are doar o răceală, are boală în toată regula. Măsurile de relansare întârziate trebuie aplicate imediat.

Dar, despre efectele recesiunii tehnice și ”Ce-i de făcut?”, în analiza următoare.

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/2026/06/7931685-hepta_mediafax_foto-zuma_press_hepta-1024x681.jpg)

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/2026/06/8096970-mediafax_foto-dpa_hepta-2-1024x683.jpg)

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/sfm/2026/06/1764594488/019ae8591d7609b056b9377abe8e6810-t.jpg)

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/sfm/2026/06/1778570144/8547038c381904b8d4fc5fdcaf2022ae-t.jpg)

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/sfm/2026/06/1741002675/2fc91abb8f08aef53a591f838baea5a2-t.png)

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/sfm/2026/06/1741003018/5948e80a4ccad7b40ddadc49182c9f29-t.png)

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/sfm/2026/06/1741003056/918cc553535f7c6d83b79b18c1bd6075-t.jpg)

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/sfm/2026/06/1755160342/675ca518a4db0a112c2f694f07174419-t.jpg)

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/sfm/2026/06/1762269898/2fa3319ce0ccb5079665f573ba3022f6-t.jpg)

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/sfm/2026/06/1741003100/6729800c74da0262908932ba16711e5d-t.png)

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/sfm/2026/05/1778783907/e3d386da013d5cd655b0e7e25ffaa63a-t.jpg)