:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/2026/06/8125403-mediafax_foto-alexandru_dobre-1-1024x683.jpg)

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/images/1/6966/6873792/1-pib.jpg)

17 apr. 2026, 10:43,

Economic

În această analiză, detaliez evoluțiile negative ale principalilor indicatori care reflectă starea de criză economică profundă din economia românească. Dinamica PIB real, a decalajului PIB, producției industriale, lucrărilor în construcții și activității în servicii demonstrează cădere economică și în primul trimestru din acest an.

Nici perspectivele pe următoarele trimestre nu indică optimism, în condițiile în care consumul s-a prăbușit, investițiile private sunt frânate iar cele publice sunt mai mici în prezent față de anul trecut. Încrederea în economie a scăzut substanțial și se menține la niveluri care indică o probabilitate ridicată de recesiune în acest an.

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/2026/07/whatsapp-image-2026-07-17-at-09-44-45-3-1024x668.jpeg)

Viziunea economică trebuie modificată, austeritatea cu barda trebuie înlocuită cu un plan rațional de reducere a cheltuielilor excesive / creștere a colectării veniturilor bugetare, în același timp cu măsuri țintite de relansare economică.

Așa cum scriam în analiza publicată în luna februarie pe platforma mediafax.ro, România se află într-o recesiune economică profundă. Cifrele seci indică o ”aterizare forțată”, cauzată de măsurile de austeritate greșit fundamentate și prost implementate, precum și de lipsa unor măsuri țintite de sprijin pentru motoarele care aduc valoare adăugată.

Consumul a scăzut abrupt și consistent, investițiile private sunt frânate / blocate, investițiile publice sunt mai mici decât în aceeași perioadă a anului trecut (vezi execuția bugetară la 2 luni) iar exporturile nu reprezintă o supapă eficientă de redresare.

Reducerea deficitului bugetar nu este opțională, însă modul în care se face este eronat. ”Operația a reușit, pacientul a murit” reflectă fidel ceea ce se întâmplă în prezent în economie, cura de austeritate pusă în spinarea celor 95% dintre români și companiile care activează în România fiind una toxică. Se reduce astfel puternic potențialul economiei, convergența reală suferă, tensiunile sociale mocnesc, crizele suprapuse – economică, socială și politică – au o probabilitate ridicată de apariție.

Se împlinesc 10 luni de la momentul publicării în mediafax.ro a analizei privind cele 10 lecții care ar trebui învățate de decidenții români din experiența consolidărilor fiscal-bugetare de succes implementate în țările UE în ultimii 20 de ani.

Am explicat atunci cum se face o consolidare fiscal-bugetară corectă, ce design, secvențialitate optimă și ținte ar trebui să aibă și cum se pot lua decizii inteligente, gândite și echitabile cu privire la acest proces. Am arătat că procesul de consolidare trebuie să fie echitabil social, să aibă eficiență macro și să contribuie la creșterea sustenabilității finanțelor pe termen lung.

Că România nu are nevoie de o consolidare fiscal-bugetară strict ”contabilă”, ci de una cu viziune macroeconomică. Ajustarea cheltuielilor trebuie făcută prin analize de eficiență, nu prin austeritate oarbă, prin tăieri cu barda.

Am detaliat că o consolidare fiscal-bugetară reușită trebuie să fie graduală, să asigure echitatea socială prin distribuția corectă a poverii, să protejeze investițiile publice productive (prioritizate, de altfel) și să adreseze implementarea reformelor structurale, pentru a asigura sustenabilitate pe termen lung.

Pentru a acea succes, consolidarea fiscal-bugetară optimală presupune un sprijin politic larg și o comunicare transparentă, prin adoptarea unei combinații echilibrate de măsuri, ”prietenoase” cu creșterea economică.

Nu s-a învățat mai nimic, nu s-a implementat decât marginal această viziune.

Iar rezultatul îl vedem azi. Dintr-o criză fiscal-bugetară rezolvabilă s-a ajuns la o criză economică profundă, evoluția indicatorilor macroeconomici și sociali principali anticipând căderea economiei în anul 2026, pe fondul unei inflații în creștere și a unui șomaj în urcare.

Zgomotul geopolitic provocat de războiul dn Iran și consecințele economice și sociale asociate acutizează criza, reflectând fidel fenomenul de cauzalitate cumulativă – șocuri externe suprapuse unor dezechilibre interne.

De altfel, în ultimii șase ani regiunea Europei Centrale și de Est trăiește într-un șoc extern persistent – de la pandemie, trecând prin criza energetică cauzată de invazia Ucrainei de către Rusia și până la Războiul din Orientul Mijlociu.

La sfârșitul anului trecut România a înregistrat cea mai mare cădere trimestrială dintre țările UE. România suportă acum „un declin semnificativ al activității economice, răspândit în întreaga economie și care durează mai mult de câteva luni”, cu o recesiune accentuată (adâncime), răspândită în majoritatea sectoarelor economiei (difuziune) și prelungită (durată).

Adică exact definiția și principiile cu privire la recesiunea economică profundă folosite de National Bureau of Economic Research (NBER) din SUA, cea mai prestigioasă instituție din lume în domeniul analizelor ciclurilor economice.

Analiza principalilor indicatori semnal privind evoluția economiei validează ipoteza unei recesiuni profunde.

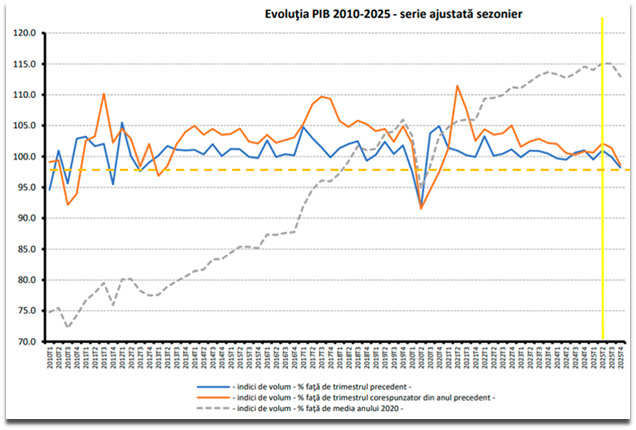

- Evoluția PIB real trimestrial arată o scădere puternică de 1,8% (revizuit de la 1,9%), cea mai mare scădere din perioada postpandemie (Infografic 1). Pentru întreg anul 2026, Guvernul prognozează (inclusiv la fundamentarea bugetului de stat) o creștere a PIB real de 1%, în linie cu prognoza OCDE si ușor sub prognoza de toamnă a Comisiei Europene (+1,1%). În ultima săptămână, atât Banca Mondială cât și FMI și-au revizuit în jos estimările privind performanța economiei românești. Banca Mondială a revizuit rata de creștere a PIB real pentru România de la 1,3% la 0,5%, iar FMI de la 1,4% la 0,7% pentru anul curent.

Infografic 1

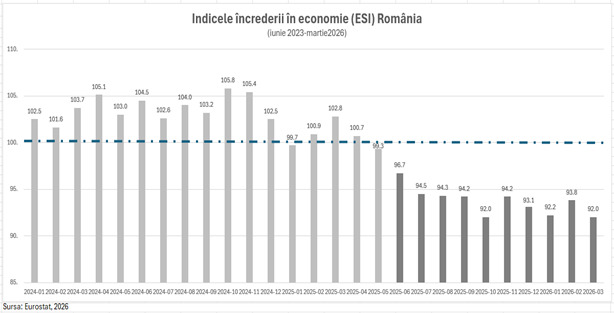

- Un alt semnal puternic pentru criza economică este cel legat de Încrederea în economie, aceasta aflându-se la minimul ultimilor 6 ani. Comisia Europeană /Eurostat arată că Indicele încrederii în economie ESI (ce agregă încrederea managerilor din principalele sectoare și a consumatorilor în economie) a scăzut puternic în a doua parte a anului 2025, în ultimele 10 luni fiind sub 95 de puncte (sensibil sub pragul de alertă de 100 de puncte, văzut ca semnal pentru recesiune) (Infografic 2). Și Consiliul Fiscal vede un risc ridicat de cădere economică pe întreg anul 2026.

Infografic2

- Conform Raportului Macroeconomic de fundamentare a bugetului pe 2026, România se află într-un decalaj (output gap) recesionist cel puțin până în anul 2030, adică va produce mai puțin decât nivelul său potential (Infotabel 1). Se observă lipsa unor îmbunătățiri calitative ale modelului economic în 2026 și 2027, în condițiile în care contribuția Productivității Totale a Factorilor la creșterea PIB potential este negativă și respectiv, zero.

Infotabel 1

- Analiza PIB după metoda valorii adăugate brute indică subperformanțe accentuate deopotrivă în industrie, agricultură, construcții și servicii în primele luni ale acestui an.

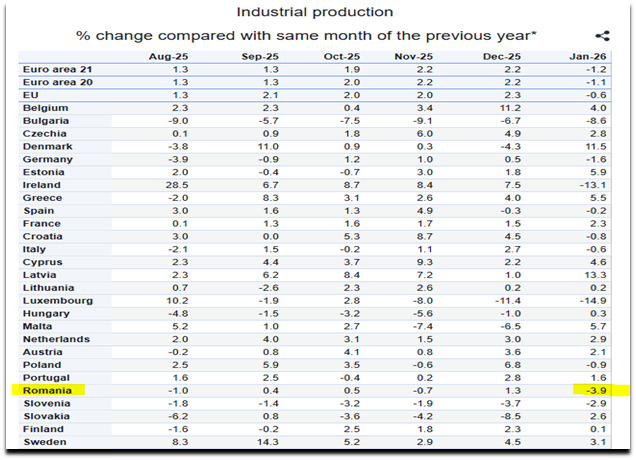

Variabilă semnal relevantă pentru creșterea PIB real la nivelul întregii economii, Producția industrială a scăzut cu 0,9% (serie brută) în anul 2025 față de anul anterior. Industria prelucrătoare a avut o evoluție negativă în anual 2025, minus 1,2% pe serie brută față de anul anterior. Primele luni din anul 2026 arată continuarea tendinței negative, datele Eurostat indicând România cu a patra cea mai mare cădere a producției industriale din UE în ianuarie 2026 față de aceeași lună din anul anterior (Infotabel 2). În februarie 2026 față de februarie 2025, datele INS indică o scădere de 1,8% pe serie brută, cu un minus de 2,8% la industria prelucrătoare.

Infotabel 2

Sursa: Eurostat, 2026, https://ec.europa.eu/eurostat/en/web/products-euro-indicators/w/4-13032026-ap

Potrivit INS, nici termenul scurt nu indică optimism – Comenzile noi din industria prelucrătoare au scăzut în termeni nominali, în luna ianuarie 2026, comparativ cu luna corespunzătoare din anul precedent, pe ansamblu, cu 5,3% (în industria bunurilor intermediare -13,8%, industria bunurilor de folosinţă îndelungată -5,5%, industria bunurilor de uz curent -4,9% și în industria bunurilor de capital -0,5%. Reducerea comenzilor interne și de export va conduce la reducerea producției efective în lunile următoare. Difuziunea recesiunii este vizibilă și aici, prin transferul intersectorial: scade cererea (internă și externă) → scad comenzile pentru industrie → scade producția → scade și ocuparea în industrie.

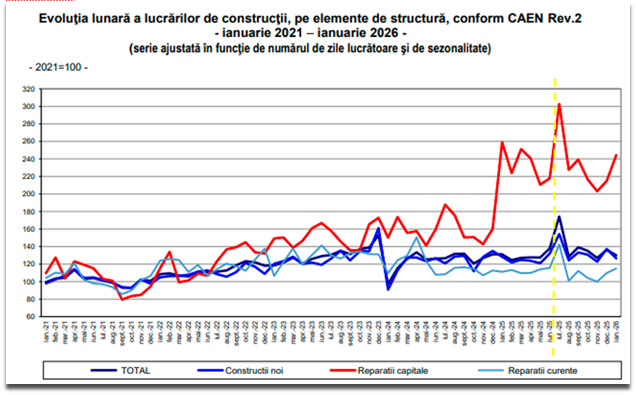

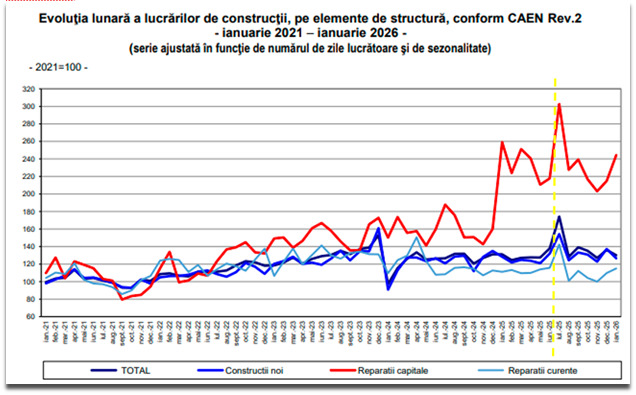

Sectorul construcțiilor a frânat puternic în a doua parte a anului. Firmele au blocat / amânat planurile de investiții și evită împrumuturile, pe fondul dobânzilor ridicate și perspectivelor economice sumbre. Amânarea plății facturilor pentru lucrările realizate este un alt factor de influență negativ pentru acest sector. Ultimele date INS arată că faţă de luna ianuarie 2025, volumul lucrărilor de construcţii a scăzut, ca serie brută, cu 2,4%, iar ca serie ajustată în funcţie de numărul de zile lucrătoare şi de sezonalitate, cu 0,9% (Infografic 3).

Infografic 3

Măsurile implementate au redus consumul și puterea de cumpărare, cu efect contracționist în marea majoritate a componentelor sectorului Servicii. Ultimele date INS arată că activitatea a scăzut în sectorul HoReCa cu 16% iar la jocuri de noroc și activități recreative cu 9,1% în ianuarie 2026 față de ianuarie 2025 (Infotabel 3). Și alte componente ale acestui sector arată scăderi accentuate.

Infotabel 3

Sursa: Institutul Național de Statistică, 2026, https://insse.ro/cms/sites/default/files/com_presa/com_pdf/cif_af01r26_1.pdf

- Analiza PIB după metoda cheltuielilor indică reducerea consumului și frânarea investițiilor publice în ultimele luni. Sunt 7 luni consecutive de cădere a Consumului, din cauza creșterilor de TVA și accize, a înghețării veniturilor și a percepției negative formate de mesajele apocaliptice despre economie. Vorbim despre cea mai mare cădere de la criza din 2009 încoace în cazul României (Infografic 4).

Infografic 4

https://insse.ro/cms/sites/default/files/com_presa/com_pdf/com_amanunt_02r26.pdf

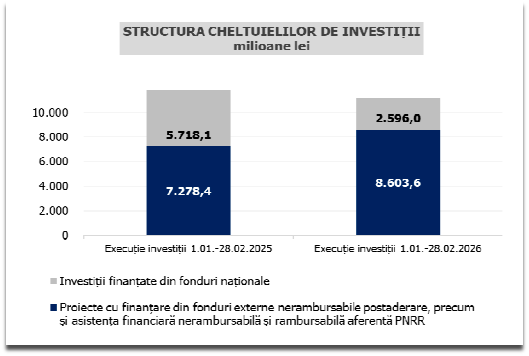

Proiecte mari de investiții private sunt frânate, iar investițiile publice în primele 2 luni ale anului 2026 indică o scădere cu 3,1 miliarde lei a investițiilor publice finanțate din buget și o scădere de 1,8 miliarde lei a investițiilor totale, față de aceeași perioadă din anul 2025 (Infografic 5).

Infografic 5

Sursa: Ministerul Finanțelor, 2026, https://mfinante.gov.ro/static/10/Mfp/buletin/executii/nota_bgc28022026.pdf

Este evident pentru oricine.

În ultimele luni, România a intrat într-o criză economică profundă. Este necesară o modificare de paradigmă macroeconomică. Ieșirea din cercul vicios al morții economice prin austeritate cu barda se poate realiza printr-o combinație inteligentă consolidare fiscal-bugetară echitabilă – relansare economică țintită.

Implementarea rapidă a Planului de Relansare Economică este primul pas. Implementarea strategiei Productivism este al doilea pas.

Implementarea sprijinului pentru dezvoltarea clusterelor de competitivitate prevăzute în Strategia de politici industriale este al treilea pas.

Al patrulea pas ar trebui sp fie consolidarea echitabilă, prin mutarea poverii de pe umerii celor cu venituri reduse și din clasa mijlocie spre cei bogați, inclusiv printr-o mai mare progresivitate a taxării / impozitării.

Consolidarea instituțională (inclusiv prin debirocratizare) este al cincilea pas. Important, energia ieftină și tranziția către un model de creștere economică endogenă (investiții în capital uman, Industry 4.0 / 5.0 IoT Internet of Things, Inteligență artificială AI, Big Data și Cloud, Robotică industrială, Digital Twin și Automatizare avansată) reprezintă viziunea necesară pentru creșterea convergenței reale și evitarea capcanei venitului mediu și stagflației.

Citește și

- • Semnal de alarmă din Germania. Companiile pregătesc concedieri pe fondul economiei slabe

- • INS: Salariul mediu net a scăzut. Ce arată cele mai noi date

- • Sondaj IRES: 80% dintre români cred că țara merge într-o direcție greșită, iar AUR conduce detașat în intenția de vot

- • Cosmin Marinescu: Scientia economică și politica publică în ecuația sustenabilității

- • Inteligența artificială poate transforma economia mai rapid decât Revoluția Industrială, spun economiștii

- • Concordia: Inflația a trecut de vârf și ar putea coborî spre 6% până la sfârșitul anului

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/2026/07/whatsapp-image-2026-07-17-at-19-11-17-1024x768.jpeg)

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/2026/07/iar-brasov.jpg)

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/sfm/2026/07/1764594488/6cdbdc7e886bc7cbc10ecb47086edc2c-t.jpg)

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/sfm/2026/07/1778570144/facac1c909cf9c5ef76b4bab95ff92a8-t.jpg)

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/sfm/2026/07/1741002675/6836101d3ddbc9430bc25d003253c1a7-t.png)

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/sfm/2026/07/1741003018/c172f954b2c47c56de6c49ef59260bd3-t.jpg)

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/sfm/2026/07/1741003056/8b316935e4e2fc110d5e802f92fab150-t.jpg)

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/sfm/2026/07/1755160342/12534fd92710152b7eeeb05aed10508c-t.jpg)

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/sfm/2026/07/1762269898/46eabdf4522d00d61fef165faeb25f8e-t.jpg)

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/sfm/2026/07/1741003100/f71102eda7213a4d5b2dc45180d89c2f-t.jpg)

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/sfm/2026/05/1778783907/e3d386da013d5cd655b0e7e25ffaa63a-t.jpg)