:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/2025/09/17-3-cristian-socol-6907058-mediafax-foto-octav-ganea-1024x576.webp)

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/2025/06/pexels-karolina-grabowska-6958531-1024x683.jpg)

27 iun. 2025, 18:06,

Economic

Simptomele sunt evidente. Rata de creștere economică este redusă, nu mai asigură convergență. Investițiile reduse în cercetare-dezvoltare, tehnologie și capital uman fac imposibilă tranziția către o economie bazată pe inovare. Pierderea ”avantajului competitiv” al forței de muncă ieftine nu este compensată de investiții în capitalul uman, România se deprofesionalizează în multe domenii. Se perpetuează o dependență excesivă de sectoare tradiționale și de exporturi cu valoare adăugată redusă în condițiile unor importuri cu valoare adăugată ridicată.

Arhitectura instituțională a României este încă imatură, reactivă, fără algoritmi de avertizare timpurie eficienți. Dependența aproape exclusivă de intrările de capital străin ajută în unele sectoare dar îngreunează în altele. După 20 de ani în care s-a manifestat un proces de investire (intrările de capitaluri străine erau mai mari decât ieșirile), în ultimii 7 ani cel puțin are loc procesul de dezinvestire (ies capitaluri străine din România într-o măsură mai mare decât intră). Pe termen mediu, lipsa unui model românesc bazat pe Productivism va dezgoli toate vulnerabilitățile sistemului actual de funcționare a economiei și societății românești.

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/2026/06/7671110-mediafax_group-justinel_stavaru-1024x683.jpg)

Plasa de siguranță socială este volatilă, au fost câțiva ani în care s-a consolidat și mulți ani în care arată precum o ”sită cu care vrei să cari apă”. 10% dintre cetățenii români cei mai bogați dețin 59% din averea netă a României, iar 50% dintre cetățenii români cei mai săraci dețin 4% din averea netă (vezi World Inequality Database, 2025). Cu toate că au existat creșteri consistente de venituri în ultimii ani, lipsa unui mecanism de impozitare progresivă a accentuat polarizarea. Polarizarea economică și socială accentuată conduce la tensiuni sociale și politice și mai pronunțate decât cele de până acum.

Tabloul prezent al economiei românești nu asigură premisele unei dezvoltări sustenabile viitoare. Nu avem motoarele pentru a ieși din stagnarea specifică “sindromului portughez” și a face tranziția către o economie bazate pe creștere endogenă, cu valoare adăugată mare – forță de muncă creativă, calificată și bine plătită, inovare și cercetare – dezvoltare.

Modelul economic promovat de doctrina neoliberală a ajuns la saturație de ani buni în România. Haosul provocat în economie prin credința exclusivă în virtuțile pieței libere a condus la o formă de capitalism primitiv, caracterizat de crize profunde, eliminarea a milioane de locuri de muncă, distrugerea clusterelor industriale de competitivitate, pierderea masivă de anvergură economică, polarizare continuă şi degradarea plasei de siguranţă socială.

Nu se mai poate continua utilizând modelul economic centrat pe dependența cvasitotală de intrările de capital străin, pe un model bazat prea puțin pe producție și prea mult pe importuri. România nu mai poate vinde și ultimele companii de stat profitabile, aflate în domeniile strategice. România nu mai poate continua să se îndatoreze accelerat din cauza unui sistem de tip paradis fiscal, cu o colectare redusă a unor taxe și impozite printre cele mai mici din UE și evaziune fiscală anuală cât bugetele agregate ale educației, sănătății și agriculturii. Toate acestea conduc la distrugerea totală a firavei suveranități economice – cea care a mai rămas.

Continuarea implementării acestui model va conduce la țintuirea României în periferie și accentuarea decalajelor față de țările din regiune – Ungaria, Polonia, Cehia, Slovacia și chiar Bulgaria. Concretizarea acțiunilor privind privatizarea educației și a sănătății precum și privatizarea unor companii strategice din economie ar transforma economia românească într-una complet dependentă de strategii și politici externe. Se va ajunge la situația în care viitoarele guverne – indiferent de culoarea politică – vor suferi de fenomenul tye hands “legării mâinilor autorităților decidente de politici publice”, fiind din ce în ce mai dificilă construirea unei viziuni de dezvoltare economică.

Am trecut în revistă 10 argumente pentru care modelul economic actual și-a terminat potențialul, ”sufocând” economia și societatea românească. Analizez factorii creșterii economice din funcția de producție Solow-Swan completată de funcția Lucas, care să includă motoare ale creșterii economice endogene. Concret, voi avea în vedere elementele calitative și cantitative ale factorilor de producție clasici muncă și capital dar și neofactorii cuprinși în Productivitatea totală a factorilor (progresul tehnologic, calitatea instituțiilor, a educației, inovarea si cercetarea, gradul de intermediere financiară, alocarea eficientă a resurselor, libertatea economică etc).

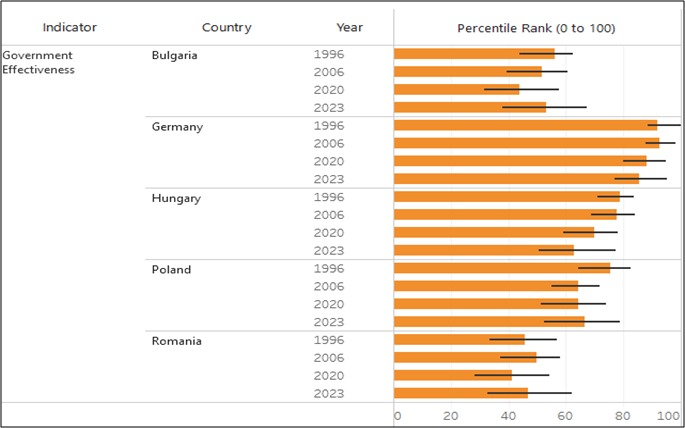

1. Imaturitatea instituțională

Lipsește o viziune asupra modernizării instituționale, afectate fiind libertatea economică și motoarele ”distrugerii creatoare” teoretizate de Joseph Schumpeter. Deși România a implementat acquis-ul comunitar, arhitectura instituțională arată mai degrabă a ”formă fără fond”. Sistemul instituțional este încă lent, reactiv, cu proceduri și reglementări greoaie. Există suprareglementare acolo unde nu este nevoie și subreglementare unde ar trebui ca procesul să fie foarte strict. Rezolvarea unor probleme pe terme scurt (stilul pompieristic) consumă peste 90% din activitatea guvernamentală la nivel central și local. Inovația impusă de intrările de capital uman tânăr și pregătit este marginală. Cooperarea între instituții se face dificil și durează mult, efectele unor dezechilibre afectând deja atât economia cât și societatea. Sistemul anticipativ, preventiv, se regăsește doar pe alocuri în sistemul public. Unitățile de politici publice nu mai există. Deși au existat mici progrese, România a rămas imatură instituțional. Așa cum arată dinamica indicatorului eficacității guvernamentale, România se află mult sub scorul înregistrat în țările europene dezvoltate. De fapt, suntem pe ultimul loc în Uniunea Europeană la acest indicator.

Sursa World Bank, 2025

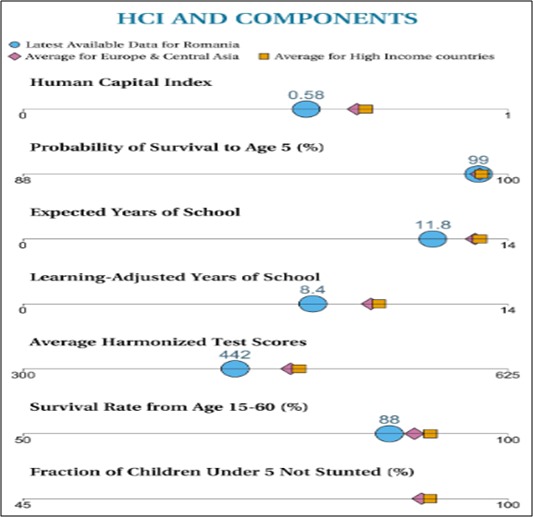

2. Deprofesionalizarea României

Capitalul uman în degradare. Insule de excelență într-o mare de mediocritate în sistemul de învățământ românesc. Un statut al profesorilor încă lipsit de demnitate, motivare și de instrumentele asigurării unui proces educațional cu valoare adăugată. Birocrație care suprimă dezvoltarea, sistem de stimulare ineficient și egalitarist – factori care frânează creșterea performanței. Câțiva elevi și studenți merituoși – din ce în ce mai puțini – care sunt ”furați” de potențialul de dezvoltare din țările occidentale. O masă consistentă de elevi și studenți fără pasiune pentru carte și cunoaștere, ”acaparați” de rețele sociale pline de nonvalori ”populare” și manipulați de fake-news.

Indicele capitalului uman calculat de Banca Mondială arată o stare suboptimal în România. Un copil născut astăzi ar urma urma să atingă doar 58% din potențialul său productiv în condiții ideale de educație și sănătate. Este un nivel semnificativ sub media regiunii Europa și Asia Centrală (69%) și a țărilor cu venituri ridicate (71%). Aceasta indică deficiențe majore în educație, sănătate și dezvoltare timpurie comparativ cu standardele internaționale.

Sursă foto: Sursa World Bank, 2025

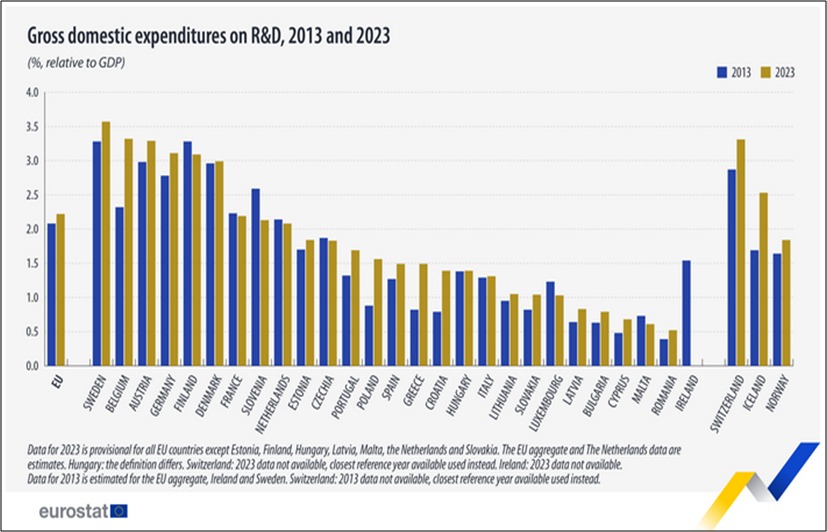

3. Cercetarea – dezvoltarea – inovarea, ultima pe lista de priorități, atât la nivel public cât și în majoritatea companiilor private

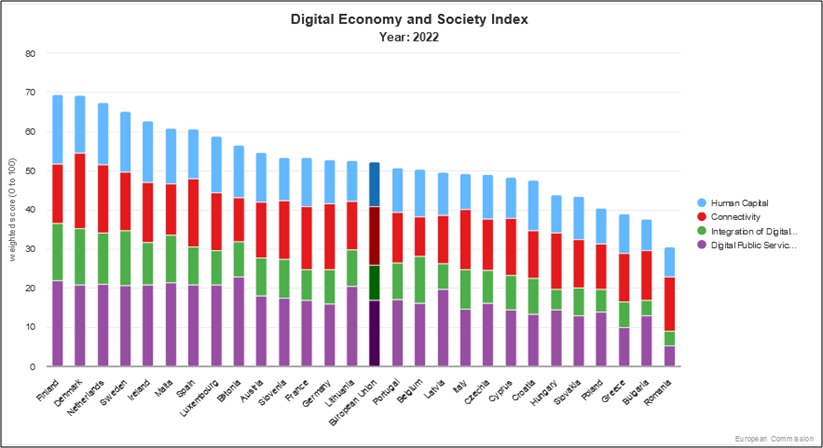

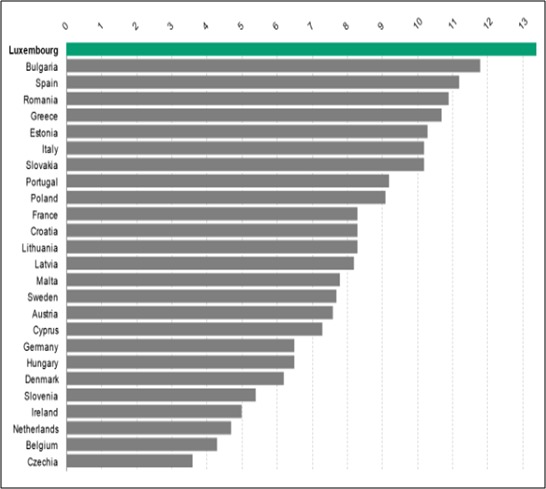

Ultimele date Eurostat arată că România se află pe ultimul loc în UE în ceea ce privește procentul cheltuielilor (publice și private) cu cercetarea-dezvoltarea-inovarea în PIB (0,5% din PIB România, față de media UE 2,2% din PIB, Bulgaria 0,8%, Ungaria 1,4% iar Polonia 1,6% din PIB). Potrivit ultimului Raport al Băncii Mondiale Enterprise Surveys 2023, doar 7,6% dintre firmele din România cheltuiesc pentru cercetare-dezvoltare inovare (mult în urma mediei din Europa și Asia Centrală = 19,6%). Situația este și mai gravă în ceea ce privește procentul companiilor din România care au introdus o inovație de proces (2%, semnificativ în urma mediei din Europa și Asia Centrală = 19,1%). România se află pe ultimul loc în UE în ceea ce privește Indicele Economiei și Societății Digitale (DESI) 2022. Are cele mai mici scoruri la toate cele patru componente: Capital uman (educație digitală), Conectivitate, Integrarea tehnologiilor digitale în afaceri și Serviciile publice digitale. România are un decalaj semnificativ față de media UE. România se îndepărtează de țările aflate pe frontiera tehnologică, aceasta indicând șanse reduse pentru tranziția către o economie bazată pe inovare.

Susă foto: Eurostat, 2024

Sursa Comisia Europeană, 2024

4. Raritatea, sărăcia și slaba calificare a forței de muncă

Raritatea forței de muncă specializate. Eșecul reformelor privind ucenicia și parțial, a învățământului dual. Discrepanța dintre nevoia de forță de muncă specifică din anumite domenii și oferta de forță de muncă existentă. Lipsa programelor de formare continuă. In timp ce există deficit de forță de muncă acut în anumite sectoare economice, conform datelor Eurostat pentru anul 2024, România a avut a treia cea mai mică rată de ocupare dintre țările UE, cu 69,5% (față de media UE de 75,8%). Unul din patru tineri din România este șomer. Ponderea lucrătorilor care au venituri ce se află sub pragul stabilit pentru riscul de sărăcie în total lucrători (in work at-risk-of-poverty -rate) este de 10,9% in Romania, media UE este de 8%. Suntem pe locul 4 în UE, în baza clasamentului făcut de Eurostat cu date din anul 2024.

Sursa: Eurostat, 2025

Sursa: Eurostat, 2025

Modelul economic românesc este încă focusat pe sectoare cu valoare adăugată mică, bazat pe avantajul forței de muncă ieftine. “90% din valoarea adăugată este produsă în sectoarele cu valoare adăugată medie și scăzută, fiind exploatat avantajul comparativ al forței de muncă relativ ieftină și astfel avem o delocalizare a activităților de producție intensive în factorul muncă dinspre statele dezvoltate din Vest spre Estul Europei.“ (Stefan G., Aspecte structurale ale economiei românești, lucrare prezentată în cadrul Consiliului de Programare Economică, www.cnp.ro, 2019). Modelul economic românesc este mai puțin bazat pe producție și mai mult pe importuri. Datele Băncii Mondiale (Enterprises Surveys, World Bank, 2023) arată că România avea printre cele mai mici ponderi ale firmelor cu capital străin care apelau la inputuri din economia internă – în jur de 31,2% – mult sub Polonia (53,2%) și Bulgaria, unde ponderea inputurilor provenite din economia internă era de 50,6%. De asemenea, inadecvarea structurală se observă chiar și în rândul companiilor domestice, care apelau în proporție de 64,1% la inputuri din România (peste 70% în Bulgaria și Polonia).

5. Un model economic bazat pe inegalități nu poate funcționa sustenabil

Conform ultimelor date Eurostat: 33,8% dintre copiii din România (1,3 milioane de copii) trăiesc sub pragul de sărăcie și excluziune socială (locul 3 în UE, media UE27=24,2%); 5,3 milioane români au risc de sărăcie şi excluziune socială; 3,3 milioane români trăiesc în deprivare materială severă. În anul 2024, totalul veniturilor unei cincimi din populaţia ţării (cu veniturile cele mai mari) (raportul S80/S20) era de 4,6 ori mai mare decât totalul veniturilor celor 20% de persoane cele mai sărace (cu veniturile cele mai mici). Indicele Gini – ce măsoară distribuţia inegalităţii veniturilor a fost estimat, în anul 2024, la 28%, aproape de media UE. Conform INS, veniturile băneşti ce revin pe o persoană din cele 10% cele mai bogate gospodării (înregistrate statistic, oficial) sunt de 10,5 ori mai mari decât cele ce revin pe o persoană din cele 10% cele mai sărace gospodării din România. Tot în anul 2023, lipsa resurselor financiare a determinat o mare parte a gospodăriilor să nu poată plăti la timp pentru consumul utilităţilor. Astfel, 39,3% din totalul acestor gospodării, 39,9% din gospodăriile din mediul urban şi 38,8% din gospodăriile din mediul rural nu au posibilitatea plăţii la timp a serviciilor legate de întreţinerea locuinţei.

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/2025/06/sursa-institutul-national-de-statistica-2025-2.jpeg)

6. Slaba capitalizare a firmelor românești și dependența ridicată de capitalul străin

Astăzi, capitalul românesc este slab reprezentat. “Capitalul privat românesc deține 44% din cifra de afaceri din economie, capitalul străin 52% iar statul deține 4%” (supliment Ziarul Financiar – Capitalul Privat Românesc). Statul deține deja o pondere mică față de ceea ce ar fi necesar pentru a juca un rol decent în construirea unui model economic de dezvoltare. În România, Consiliul Fiscal definește 781 companii de stat. Acestea reprezintă 0,09% din numărul total de companii din România, aduc 9,7% din valoare adăugată brută totală din economie și angajează 5,9% din numărul total de salariați. Datele arată că sectorul public din România, reprezentat de companiile de stat, deținea sub o treime din totalul activității economice din sectoarele poștal și curierat, energie și gaz, apă, minerit, transport, industria chimică și agricultura.

7. Decapitalizarea economiei reale. Raritatea afacerilor de succes

Activitatea de producție din numeroase sectoare economice nu se califică pentru a primi credite de investiții. Conform studiilor BNR (Raportul de stabilitate financiară, 2024), din cele 832.000 de companii active, 258.000 sunt cu capitaluri negative. O treime din firmele din economie sunt subcapitalizate. Capitaluri negative ale firmelor din România de 29 mld euro la 31 dec 2023 și datorii față de acționari de cca. 54 mld euro. Gradul de îndatorare (datorii pe capitaluri) este de 158% în Romania , Spania are 60%, Germania și Belgia (89%), Austria (93%), Portugalia (96%), Franța (97%). Polonia are un grad de îndatorare de 111%, 128% în Ungaria, 162% în Germania și 170% în Franța. În Raportul asupra stabilității financiare 2024, firmele bancabile din România sunt în număr de 22455 (2,7% din numărul companiilor), din care 11 700 au un grad de îndatorare mai mic de 100% (cu un potențial de îndatorare de 213 mld. lei). Din cele 22455, circa 19000 sunt firme având capital privat autohton, 2 600 sunt firme străine și 291 sunt companii de stat. Companiile de succes din România, identificate de Direcția de Stabilitate Financiară (BNR), caracterizate de creștere rapidă, de peste 20% pe an timp de cel puțin 3 ani și cu mai mult de 10 salariați (conform metodologiei OECD), sunt în număr de 2642 companii (0,3% din 832.000 companii pe total), 13% din ele fiind corporații, 10% firme de mărime medie și 4% firme mici.

8. Finanțarea economiei reale se face anevoios. Intermedierea financiară este cea mai scăzută din UE

Dezechilibrele din economia reală conduc la o slabă dezvoltare a sectorului financiar. Accesul la finanțarea bancară este extrem de scăzut. Creditul ca pondere în PIB era de 24% din PIB în 2024, în Ungaria 31%, Polonia 38%, Bulgaria 51% și Cehia 52. Germania are 80%, Franța 107%, Italia 66%, Spania 72% iar Țările de Jos 94%. Raportul de Stabilitate Financiară al BNR 2024 mai arată subdezvoltarea sectorului financiar, exprimată prin indicatorul active sector bancar în PIB. Astfel, România are 51% din PIB în T4 2024, Polonia și Bulgaria 93%, Ungaria 106%, Cehia 131%, Germania 220%, Italia 139%, Spania 270% iar Țările de Jos 253%. În plus, se menține dependența companiilor nefinanciare de împrumuturile de la nerezidenți – datoria externă a companiilor nefinanciare este ridicată (80% provenind de la companiile nerezidente membre ale grupului din care fac parte companiile din România).

:format(webp):quality(80)/https://www.mediafax.ro//wp-content/uploads/2025/06/sursa-bnr-raportul-de-stabilitate-financiara-2024.jpeg)

Sursa BNR, Raportul de stabilitate financiară, 2024

9.Dependența încă ridicată de băncile cu capital străin

Deși evoluția din ultimul an arată o consolidare a băncilor cu capital românesc (majoritar de stat sau privat), în România anului 2024, băncile cu capital majoritar străin dețin o pondere semnificativă a activelor nete în total, de 62,4%. Cele cu capital majoritar privat românesc au 23,3%, iar cele cu capital majoritar de stat 14,3% din total active nete deținute de sistemul bancar. Profitabilitatea este puternic concentrată, băncile mari din Top 10 obțin 85% din profiturile totale.

Conform Institutului Bruegel, la sfârșitul anului 2015 sectorul public (inclusiv ca efect al naționalizării unor bănci private) din zona euro deținea 16% din activele băncilor cu importanță sistemică. În totalul activelor deținute la nivel național de către băncile sistemice, băncile controlate de către stat reprezintă 80% în Slovenia, 68% în Portugalia, 57% în Luxemburg, 54% în Belgia, 50% în Irlanda, 32% în Olanda, 31% în Germania, 21% în Finlanda și 0% în Grecia. În Ungaria, cota medie de piață (2006-2016) a băncilor controlate de către stat a fost de 15,9%, iar în Polonia de 21%, conform FMI (2019).

- România este puternic dependentă de finanțarea externă. Creditorii externi dețin 44% din stocul datoriei publice totale (98 miliarde euro). Sistemul bancar (62,4% cu capital străin), clienții nerezidenți și fondurile private de pensii dețin împreună 89% din titlurile de stat emise pe piața internă, potrivit unui raport publicat anul acesta de Ministerului de Finanțe.

Întrebări și dileme

Privind în viitor, apar multe întrebări și dileme. Cum se poziționează România în lumea de mâine, având în vedere perioada de ciocnire a două cicluri lungi Kondratieff și lupta marilor puteri pentru supremația tehnologică, economică și militară ? Are România o viziune, are nevoie de o nouă Strategie de tip Snagov 2.0 ? Care trebuie să fie rolul statului român în sectoarele strategice ale economiei? Care ar trebui să fie rolul capitalului privat autohton? Cât este prea mult în ceea ce privește procesele de liberalizare și privatizare? Cum se poate construi o strategie națională și dacă se pot consensualiza interesele capitalului străin cu cele ale capitalului autohton și cu o strategie economică guvernamentală?

Este eficient să vinzi activele cele mai de preț ale României și dacă da, avantajul unor venituri mici pe termen scurt este mai mare decât pierderea unui flux de venituri viitoare permanente la bugetul de stat? Cum stimulăm economia, capitalul uman, dezvoltarea instituțională și financiară precum și creșterea intensității tehnologice ? Cum putem crea campioni regionali și europeni? Care este rolul jucat de România în arhitectura geopolitică europeană și globală?

Citește și

Recomandarea video

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/2026/07/8021376-hepta_mediafax_foto-abacapress_hepta-1024x683.jpg)

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/2026/04/8125839-hepta_mediafax_foto-abacapress_hepta-1024x683.jpg)

G4Media

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/sfm/2026/07/1764594488/937f1e0a2db284ffa0b42efe1a2368f4-t.jpg)

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/sfm/2026/07/1778570144/22ed6b750348e502e12ee615b2f17dca-t.jpg)

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/sfm/2026/07/1741002675/5679b82bb92b07daf22cb91e74e8b325-t.png)

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/sfm/2026/07/1741003018/a14015d59a4ed28da70dd55de5737e39-t.jpg)

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/sfm/2026/07/1741003056/6afc9619773076c278697ca3102c0022-t.jpg)

Libertatea

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/sfm/2026/07/1755160342/5dd2a19f87fb1d55db9d59eb723eb626-t.jpg)

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/sfm/2026/07/1762269898/37d85dcb1887743a5eca7243e9be64be-t.jpg)

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/sfm/2026/07/1741003100/aab0b23b2aa5b5debec97a0337c6ded1-t.jpg)

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/sfm/2026/05/1778783907/e3d386da013d5cd655b0e7e25ffaa63a-t.jpg)