:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/2026/02/comisia-europeana.jpg)

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/2025/08/https___www-gandul-ro__wp-content_uploads_2024_11_casa-iohannis-anaf-1024x576.webp)

28 aug. 2025, 14:45,

Economic

Directorul general al Direcției Regionale a Finanțelor Publice Brașov, Mihai-Adrian Hârlab, a confirmat oficial, ca răspuns la solicitarea Mediafax, că instituția a făcut toate demersurile legale pentru trecerea în proprietatea statului și recuperarea banilor obținuți de foștii proprietari din închirierea imobilului din centrul Sibiului, str. N. Bălcescu nr. 29.

Măsurile au putut fi inițiate după ce Înalta Curte de Casație și Justiție (ICCJ) a respins, pe 24 septembrie anului trecut, recursul declarat de Rodica Baștea, o prietenă a familiei Iohannis, în dosarul ce vizează un imobil din Sibiu moștenit împreună cu soția fostului șef al statului. Astfel, după finalizarea acestui litigiu, statul român putea să se întoarcă împotriva familiei prezidențiale pentru a trece pe numele lui și pentru a recupera banii obținuți din închirierea acestui imobil, ca scop comercial, spațiu care i-a aparținut familiei Iohannis până în 2016.

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/2026/07/fb_img_1785250716473_edit_446111703657425-1024x682.jpg)

Același oficial confirma pentrul Gândul, în noiembrie 2024, că în cazul imobilului situat administrativ în Sibiu, str. Nicolae Bălcescu nr. 29, în urma pronunțării de către Înalta Curte de Casație și Justiție a deciziei nr. 1943/24.09.2024 în Dosarul cu nr. 939/85/2016, prin care s-a dispus respingerea recursului declarat de reclamanta Baștea Rodica, ”Administrația Județeană a Finanțelor Publice Sibiu a solicitat instanței supreme comunicarea hotărârii judecătorești în urma motivării hotărârii”.

„După obținerea hotărârii judecătorești amintite, AJFP Sibiu va continua demersurile legale în vederea întabulării dreptului de propritate al Statului Român pentru imobilui situat în Sibiu, str. Nicolae Bălcescu nr. 29, jud. Sibiu”, sublinia în noiembrie Mihai-Adrian Hârlab, pentru Gândul.

Șeful Direcţiei Regionale a Finanţelor Publice Braşov a confirmat că măsuruile de notificare au fost dispuse.

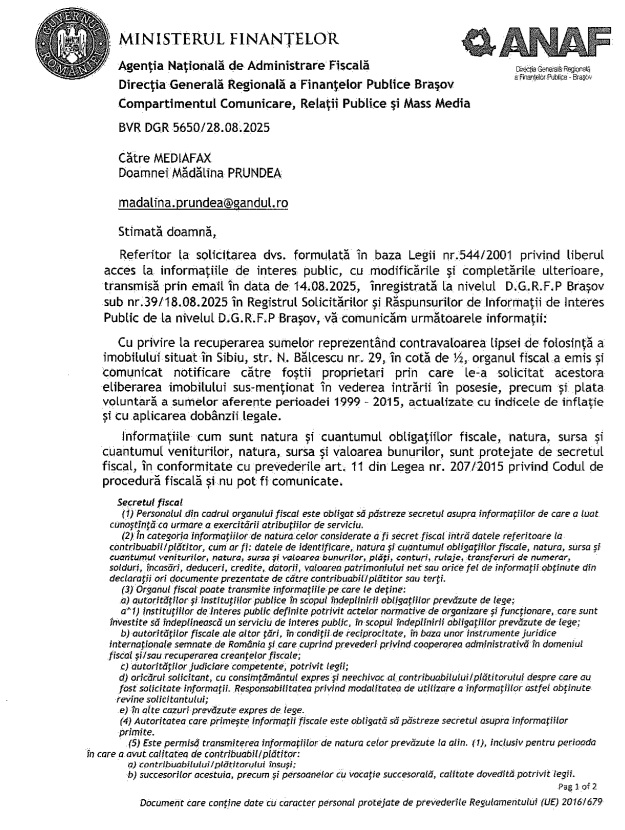

„Cu privire la recuperarea sumelor reprezentând contravaloarea lipsei de folosinţă a imobilului situat în Sibiu, str. N. Bălcescu nr. 29, în cotă de ½, organul fiscal a emis şi comunicat notificare către foştii proprietari prin care le-a solicitat acestora eliberarea imobilului sus-menţionat în vederea intrării în posesie, precum şi plata voluntară a sumelor aferente perioadei 1999 – 2015, actualizate cu indicele de inflație și cu aplicarea dobânzii legale”, a transmis oficialul, pentru Mediafax.

Totuși șeful instituției a transmis că nu poate divulga suma, pentru că aceste informații sunt protejate de secretul fiscal.

„Informaţiile cum sunt natura şi cuantumul obligaţiílor fiscale, natura, sursa şi cuantumul veniturilor, natura, sursa şi valoarea bunurilor sunt protejate de secretul fiscal, în conformitate cu prevederile art. 11 din Legea nr. 207/2015 privind Codul de procedură fiscală şi nu pot fi comunicate”, se precizează în răspunsului transmis la solicitarea Mediafax.

„Dorim să asigurăm opinia publică cu privire la faptul că organul fiscal, prin Administraţia Judeţeană a Finanțelor Publice Sibiu, va continua să întreprindă, cu celeritate, toate demersurile legale, administrative și judiciare, atât în realizarea atribuțiilor proprii, cât și a celor care i-au fost delegate pentru reprezentarea Statului român”, a subliniat Mihai-Adrian Hârlab.

Traseul litigiului statului cu moștenitoarea casei

Instanța supremă a respins, pe 24 septembrie 2024, ca nefondat, recursul declarat de Rodica Baştea împotriva deciziei civile nr. 1973 din 15 iunie 2023 a Curţii de Apel Alba Iulia, în contradictoriu cu statul român, reprezentat de primarul Sibiului şi statul român prin Ministerul Finanţelor, iar decizia este definitivă.

Este vorba despre un litigiu inițiat în 2016 privind moștenirea unui imobil din Sibiu, de pe strada Gheorghe Magheru 35, litigiu care a fost astfel pierdut de Rodica Baștea, o prietenă din Miami – Florida a familiei Iohannis. Până la decizia ICCJ, aceasta pierduse procesul și la Tribunalul Hunedoara, și la Curtea de Apel Alba.

Rodica Baștea solicitase anularea unui certificat din 2008, prin care statul român a fost declarat moștenitorul legal al imobilului din Gheorghe Magheru 35. Între 1999 și 2008, casa a aparținut lui Ioan Baștea, soțul femeii, decedat între timp, Georgetei Lăzurcă, soacra fostului președinte, și lui Carmen Iohannis, soția acestuia.

Acest proces de moștenire, care a durat opt ani, bloca recuperarea de către stat a altui imobil din Sibiu pierdut în instanță de familia Iohannis, în noiembrie 2015, respectiv spațiul comercial de pe strada Nicolae Bălcescu 29 (artera pietonală cu terase care duce spre Piața Mare). Succesiunea pe numele statului a fost suspendată de către notarul public din Avrig, astfel că, din 2016, spațiul comercial nu putea fi valorificat prin închiriere sau vânzare.

Mai mult, explica ANAF, în cazul spațiului comercial de pe strada Nicolae Bălcescu 29, statul nu putea recupera nici banii obținuți din chirie de familia prezidențială.

„În situația în care cauza din Dosarul nr. 939/85/2016 (privind casa din Gheorghe Magheru 35 – n.r.) va fi soluționată definitiv, prin respingerea acțiunii privind anularea certificatului de moștenitor legal emis pe numele Statului Român, se va putea uza de prevederile art. 109 alin. (4) din Legea nr. 36/1995 conform căruia: «La cererea părților, notarul public va putea repune pe rol dosarul succesoral oricând, dacă se constată încetarea cauzelor care au determinat suspendarea lui»”, preciza Administrația Finanțelor Publice Sibiu, într-un răspuns din aprilie 2024.

Spațiul comercial de pe strada Nicolae Bălcescu nr. 29 a aparținut familiei prezidențiale în perioada 1999 – 2016 și i-a adus venituri de peste 260.000 de euro din chiria către Raiffeisen Bank. Cu acești bani, președintele a cumpărat alte trei case, „căsuțe” cum le-a numit într-un interviu, care, de asemenea, i-au adus venituri din chirii, scria riseproject.ro.

În noiembrie 2015, Curtea de Apel Brașov a decis că imobilul a fost deținut nelegal de soții Iohannis, iar în aprilie 2016, titlul de proprietate al familiei prezidențiale a fost radiat din cartea funciară.

Cu toate acestea, de atunci, statul român nu a putut să își înscrie dreptul de proprietate asupra imobilului din pricina disputelor privind moștenirea, care s-au încheiat abia pe 24 septembrie 2024, prin decizia definitivă a ICCJ.

Statul, prin ANAF, nu putea la acel moment să obțină certificatul de moștenitor al imobilului de pe strada Bălcescu nr. 29, așa cum a obținut deja pentru imobilul de pe strada Gheorghe Magheru nr. 35, act contestat în instanță de prietena familiei Iohannis, astfel că spațiul comercial stătea nefolosit, ceea ce reprezintă o altă pierdere financiară pentru stat.

Potrivit ANAF, abia după ce își înscrie dreptul de proprietate asupra spațiului comercial, statul român poate cere soților Iohannis returnarea chiriei încasate în perioada 1999 – 2016, în care a deținut nelegal imobilul.

Ce spune legea

Oficialul ANAF a dezvoltat în răspunsul transmis Mediafax ce prevede secretul fiscal.

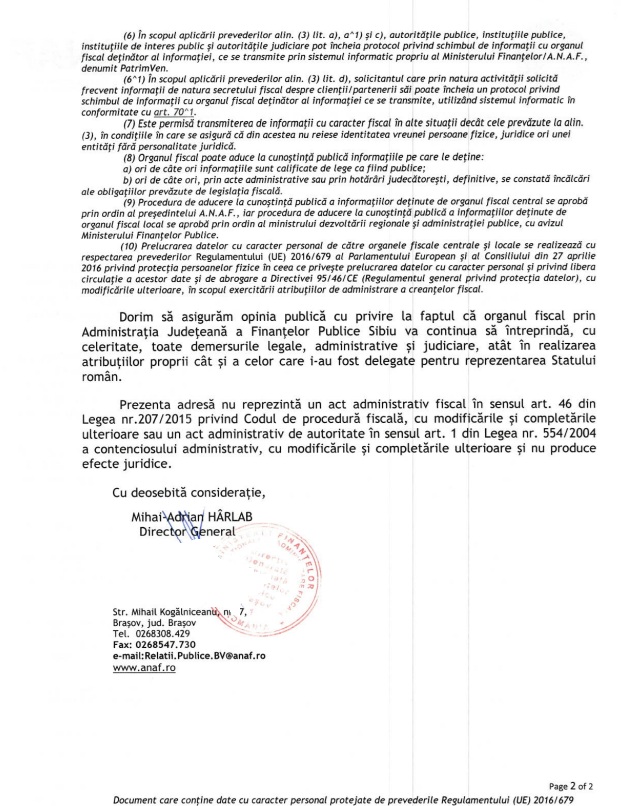

(1) Personalul din cadrul organului fiscal este obligat să păstreze secretul asupra informațiilor de care a luat cunoştinţă ca urmare a exercitării atribuțiilor de serviciu.

(2) În categoria informațiilor de natura celor considerate a fi secret fiscal intră datele referitoare la contribuabil/plătitor, cum ar fi: datele de identificare, natura şi cuantumul obligaţiilor fiscale, natura, sursa şi cuantumul veniturilor, natura, sursa şi valoarea bunurilor, plăţi, conturi, rulaje, transferuri de numerar, solduri, încasări, deduceri, credite, datorii, valoarea patrimoniului net sau orice fel de informații obţinute din declaraţii ori documente prezentate de către contribuabil/plätitor sau terţi.

(3) Organul fiscal poate transmite informaţiile pe care le detine:

a) autorităţilor şi instituțiilor publice în scopul îndeplinirii obligatiilor prevăzute de lege;

a^1) instituţiilor de interes public definite potrivit actelor normative de organizare şi funcţionare, care sunt învestite să îndeplinească un serviciu de interes public, în scopul îndeplinirii obligaţiilor prevăzute de lege;

b) autorităţilor fiscale ale altor tări, în condiţii de reciprocitate, în baza unor instrumente juridice internationale semnate de România şi care cuprind prevederi privind coaperarea administrativă în domeniul fiscal şi/sau recuperarea creanţelor fiscale;

c) autorităţilor judiciare competente, potrivit legii;

d) oricărui solicitant, cu consimțământul expres şi neechivac al contribuabilului/plătitorului despre care au fost solicitate informaţii. Responsabilitatea privind modalitatea de utilizare a informaţillor astfel obținute revine solicitantului;

e) în alte cazuri prevăzute expres de lege.

(4) Autoritatea care primeşte informaţii fiscale este obligată să păstreze secretul asupra informaţililor primite.

(5) Este permisă transmiterea informațiilor de natura celor prevăzute la alin. (1), inclusiv pentru perioada în care a avut calitatea de contribuabil/plătitor:

- a) contribuabilului/plätitorului însuşi;

- b) succesorilor acestuia, precum şi persoanelor cu vocație succesorală, calitate doveditä potrivit legii.

(6) În scopul aplicării prevederilor alin. (3) lit. a), a^1) şi c), autorităţile publice, instituțiile publice, instituțiile de interes public şi autorităţile judiciare pot încheia protocol privind schimbul de informații cu organul fiscal deţinător al informaţiei, ce se transmite prin sistemul informatic propriu al Ministerului Finanţelor/A.N.A.F., denumit PatrimVen.

(6^1) În scopul aplicării prevederilor alin. (3) lit. d), solicitantul care prin natura activităţii solicită frecvent informaţii de natura secretului fiscal despre clienţii/partenerii săi poate încheia un protocol privind schimbul de informaţii cu organul fiscal deţinător al informaţiei ce se transmite, utilizând sistemul informatic în conformitate cu art. 70^1.

(7) Este permisă transmiterea de informaţii cu caracter fiscal în alte situații decât cele prevăzute la alin. (3), în condițiile în care se asigură că din acestea nu reiese identitatea vreunei persoane fizice, juridice ori unei entităţi fără personalitate juridică.

(8) Organul fiscal poate aduce la cunoştinţă publică informațiile pe care le deţine:

a) ori de câte ori informațiile sunt calificate de lege ca fiind publice;

b) ori de câte ori, prin acte administrative sau prin hotărâri judecătoreşti, definitive, se constată încălcări ale obligaţțiilor prevăzute de legislaţia fiscală.

(9) Procedura de aducere la cunoştinţă publică a informaţiilor deţinute de organul fiscal central se aprobă prin ordin al presedintelui A.N.A.F., iar procedura de aducere la cunoştinţă publică a informațiilor deţinute de organul fiscal local se aprobă prin ordin al ministrului dezvoltării regionale şi administraţiei publice, cu avizul Ministerului Finanţelor Publice.

(10) Prelucrarea datelor cu caracter personal de către organele fiscale centrale şi locale se realizează cu respectarea prevederilor Regulamentului (UE) 2016/679 al Parlamentului European şi al Consiliului din 27 aprilie 2016 privind protecţia persoanelor fizice în ceea ce priveşte prelucrarea datelor cu caracter personal şi privind libera circulație a acestor date şi de abrogare a Directivei 95/46/CE (Regulamentul general privind protecţia datelor), сu modificările ulterioare, în scopul exercitării atribuţiilor de administrare a creanţelor fiscal.

Recomandarea video

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/2026/01/stalpi-energie-transelectrica.jpg)

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/2026/02/apartamente-bucuresti-e1770798712426.jpg)

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/sfm/2026/08/1764594488/b7e192379b5ca96b7582eb8aa2f34539-t.jpg)

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/sfm/2026/08/1778570144/50e8bc68c107a86a888411b36883b901-t.jpg)

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/sfm/2026/08/1741002675/6e83a0af0dc0475239607d41f8290466-t.jpg)

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/sfm/2026/08/1741003018/28c5354aa1996d4b62720e41aa1df5fb-t.jpg)

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/sfm/2026/08/1741003056/e36f09a5210e311ed67a1d45f0fc11e9-t.jpg)

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/sfm/2026/08/1755160342/122452d581b67d4a06705d7a4962f4d3-t.jpg)

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/sfm/2026/08/1762269898/b4b3c370cf2beb2b00fbcd1cff863f3c-t.jpg)

Promotor

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/sfm/2026/08/1741003100/7ecdbc8336f479831698807ab01ad780-t.png)

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/sfm/2026/05/1778783907/e3d386da013d5cd655b0e7e25ffaa63a-t.jpg)