:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/2026/06/cristian-socol-1024x576.jpg)

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/2025/09/17-3-cristian-socol-6907058-mediafax-foto-octav-ganea-1024x576.webp)

09 dec. 2025, 14:44,

Economic

Tranziția de la ”a doua cea mai ridicată rată de creștere economică din UE în trimestrul 2” la ”căderea economică de 0,2% în trimestrul următor” și de la ”cel mai mare deficit bugetar din UE” la ”o poziție de sustenabilitate” a șocat populația și companiile. De la sintagme nefundamentate rațional gen ”incapacitate de plată”, ”dezastru economic” și până la implementarea unei corecții fiscale total inechitabile, cu povară exclusiv aruncată în spatele românilor cu venituri mici și medii, analiza macroeconomică a căzut pradă propagandei politice mai degrabă decât unui demers rațional.

Am arătat de nenumărate ori. Nivelul și dinamica indicatorilor macroeconomici nu se judecă simplist, după cum au crescut/ scăzut sau la ce nivel au ajuns. Este irelevant, neproductiv. Sustenabilitatea sau nu a evoluției indicatorilor macroeconomici se analizează în funcție de praguri de alertă /praguri de semnal, dincolo de care evoluțiile ar putea crea dezechilibre în economie, fie efect de contagiune fie efect de cauzalitate cumulativă.

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/2026/07/hnfu2hcxyaafyht-1024x576.jpeg)

La sfârșit de an, putem constata ineficiența, clar distructivă, a mesajelor de tip „intrare în incapacitate de plată”, ”intrare în default”, „cursul de schimb al euro 6 lei”, „România va intra în recesiune”, „criza lovește România”, „nu mai sunt bani pentru plata salariilor și pensiilor” s.a.m.d. Nimic din toate acestea nu s-a întâmplat, singurele efecte certe fiind distrugerea credibilității celor care le-au propagat și creșterea incertitudinii manifestată în creșterea costurilor de finanțare ale statului roman și frânarea creșterii economice.

În analiza de față voi evalua sustenabilitatea creșterii economice din România în anul 2025 în funcție de anumite corelații / praguri de referință. Voi arăta și rezultatele unor studii ale Comisiei Europene privind doi factori de stres în 2025 pentru România – costurile macroeconomice generate de proximitatea față de războiul din Ucraina și costurile macroeconomice ale creșterii tarifelor de către Trump.

A judeca sustenabilitatea creșterii PIB real înseamnă a ne uita la referinţa privind cresterea estimată a PIB potenţial, a analiza dacă motoarele de creare a valorii adăugate sunt consistente – contribuie industria, serviciile, a vedea dacă în funcţie de metoda cheltuielilor crearea de valoare adăugată merge în consum şi/ sau investiţii, a vedea structura calitativă a factorilor creşterii economice – bazată pe contribuția capitalului K, muncii L si productivitatea totală a factorilor PTF şi, nu în ultimul rând ca importanţă – a analiza dacă creşterea economică este incluzivă – distribuire echitabilă între K și L.

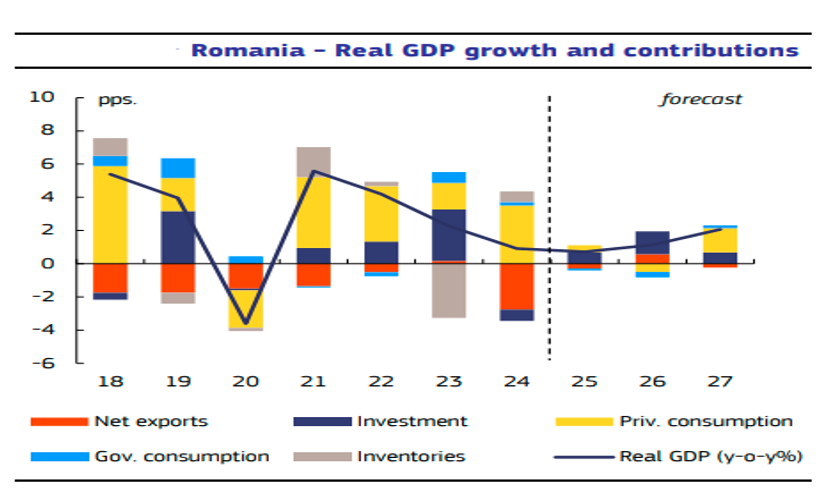

- Despre sustenabilitatea creșterii economice și decalajul recesionist în care se ”zbate” România. Institutul Național de Statistică a confirmat în datele provizorii că PIB real a scăzut cu 0,2% în trimestrul 3 față de trimestrul anterior, iar în primele 9 luni ale anului a crescut cu 0,8% pe serie brută și cu 1,4% pe seria ajustată sezonier. Comisia Națională de Prognoză indică o rată de creștere a PIB real în acest an de 0,6%, sub estimările Comisiei Europene (0,7%) și ale Fondului Monetar Internațional (1%). Sunt estimări în scădere consistentă, în primăvară CNP și CE estimau pentru acest an o rată de creștere de 1,4% iar FMI de 1,6%.

Producem mult sub potențialul economic. Creşterea efectivă a PIB real în anul 2025, estimată de Comisia Europeană la 0,7% este la jumătate față de creșterea estimată a PIB potențial (1,3%) pentru anul 2025. Aceasta indică rămânerea României în decalaj recesionist atât în anul 2025 (-1,7% din PIB potențial), cât și în anii 2026 (-1,9% din PIB potențial) și 2027 (-1,4% din PIB potențial). În 2026 avem al treilea cel mai mare decalaj recesionist din UE, după Luxemburg și Finlanda.

:format(webp):quality(80)/https://www.mediafax.ro//wp-content/uploads/2025/12/screenshot-2025-12-09-143627.png)

Sursa: Eurostat, 2025

- Despre calitatea creșterii economice a României. Structura creşterii PIB in funcţie de metoda valorii adăugate brute ne arată sustenabilitatea creșterii economice, dacă această creştere se formează în sectoare cu valoare adăugată medie/ridicată, adică prin contribuţia puternică a industriei şi serviciilor. Prognoza CNP ne arată o dinamică negativă a acestor două sectoare, fapt confirmat în cazul industriei și de datele statistice oficiale publicate de INS pentru primele 9 luni din acest an.

:format(webp):quality(80)/https://www.mediafax.ro//wp-content/uploads/2025/12/screenshot-2025-12-09-143722.png)

Sursa: Comisia Națională de Prognoză, 2025

În ceea ce priveşte structura calitativă a creşterii economice din România, aceasta se poate testa și prin prisma contribuţiilor factorilor de producţie la creşterea PIB real (L munca, K capitalul şi PTF productivitatea totală a factorilor – include toate elementele calitative dezvoltare instituţională, progres tehnologic, gradul de maturizare al pieţelor financiare, dezvoltarea capitalului uman, cercetare dezvoltare inovare s.a).

:format(webp):quality(80)/https://www.mediafax.ro//wp-content/uploads/2025/12/screenshot-2025-12-09-143825.png)

Sursa: Ministerul Finanțelor, www.mfinante.ro, 2025

În condiţiile în care creşterea PIB potential vine doar marginal din îmbunătăţirea componentei intensive – PTF – putem afirma că procesul de creştere economică din România aduce un plus de calitate redus și contribuie nesemnificativ la dezvoltare şi convergenţă reală faţă de media UE.

- Despre creșterea bazată pe investiții versus creșterea bazată pe consum. Legat de dezbaterile privind structura PIB după metoda cheltuielilor – mai precis împărțirea consum/investiții, vom constata că în 2025 România se află consistent peste nivelul mediei UE28 în ceea ce privește ponderea investițiilor publice în PIB (6,4% din PIB, față de media UE27 de 3,8% din PIB). De altfel, ultima prognoză a Comisiei Europene indică o contribuție solidă a investițiilor la rata de creștere a PIB real în anul 2025.

Sursa: Comisia Europeană, prognoza de toamnă, 2025

Totuși, în ceea ce privește cheltuielile totale cu investițiile (finanțate atât din buget cât și din fonduri europene) estimate pentru acest an în cadrul ultimei rectificări, apare o dilemă. Ministerul Finanțelor ”recunoaște” că va tăia din acestea 0,2% din PIB (de la 8% la 7,8% din PIB) adică 3,8 miliarde lei. În fapt, suma tăiată de la investiții va fi probabil mult mai mare, fiind practic imposibil ca Guvernul să cheltuie pentru investiții 54 miliarde lei în cele două luni rămase din acest an (în condițiile in care la 10 luni s-au cheltuit doar 96 miliarde lei din alocarea prevăzută în buget de 150 miliarde lei)

:format(webp):quality(80)/https://www.mediafax.ro//wp-content/uploads/2025/12/screenshot-2025-12-09-143953.png)

Sursa: Consiliul Fiscal, 2025

- Despre echitatea creșterii economice a României. O economie nu poate crește sustenabil în condițiile în care se păstrează o asimetrie evidentă între ponderea din PIB atribuită muncii și aceea care revine capitalului. În România rămâne problema distribuţiei inechitabile dintre muncă şi capital în ceea ce privește beneficiile creşterii economice. La aceasta putem adăuga inegalitățile economice și de venit crescute precum și adâncirea polarizării prin povara corecției fiscale puse exclusiv în spatele românilor cu venituri mici și medii.

Ultimele date Eurostat, aferente anului 2024, arată că în România, la un euro produs în economie 42% merge către remunerarea lucrătorilor (față de 38% în 2021), 49% către capital şi restul taxe pe producţie şi importuri minus subvenţii. În ţările dezvoltate distribuirea între muncă şi capital este simetrică. De exemplu, datele Eurostat indică o medie a UE27 în 2024 de 47,7% pentru remunerarea muncii.

:format(webp):quality(80)/https://www.mediafax.ro//wp-content/uploads/2025/12/screenshot-2025-12-09-144056.png)

Sursa: Eurostat, 2025

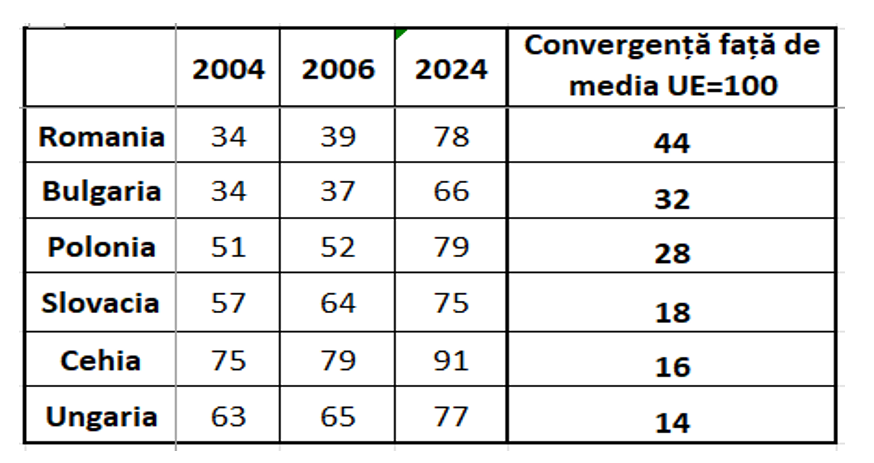

- Despre contribuția creșterii economice la convergența reală față de media UE. România va atinge la anul un PIB de peste 2000 miliarde lei (peste 400 miliarde euro). România a avut cea mai mare viteză de convergenţă faţă de ţările dezvoltate din UE (și media UE=100), anul trecut ajungând la 78% din media UE în ceea ce privește PIB /locuitor la paritatea puterii de cumpărare (în apropierea Poloniei și peste Ungaria, Slovacia, Bulgaria, Croația, Grecia și Letonia).

Sursa: Eurostat, 2025

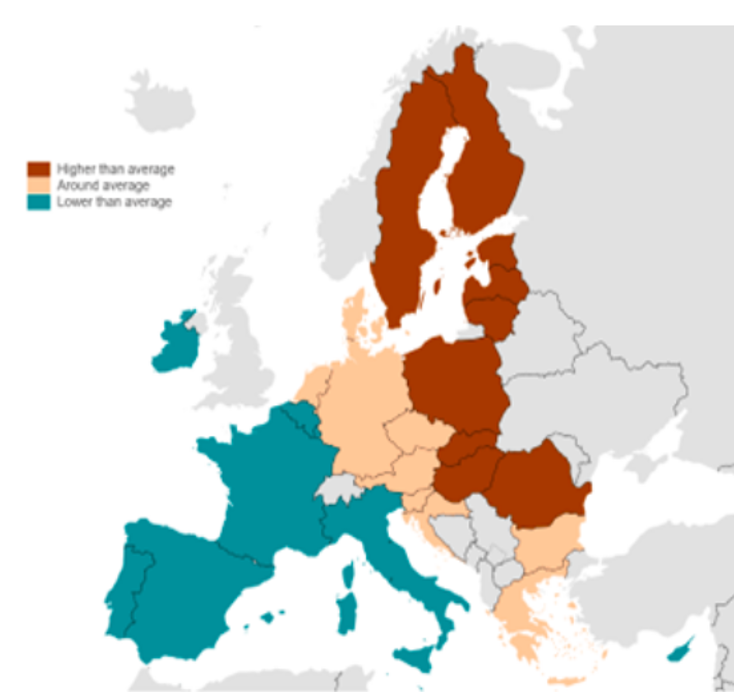

- Despre două evoluții care au ”mușcat” din creșterea economică a României în ultimii ani – proximitatea față de războiul din Ucraina și tarifele impuse de Trump. Prima, costul macroeconomic cauzat de proximitatea față de războiul din Ucraina. Într-o analiză publicată de Comisia Europeană în cadrul ultimei prognoze (noiembrie 2025) se arată că pentru România, proximitatea geografică față de războiul din Ucraina a generat un cost economic semnificativ, reflectat într-o pierdere medie de aproximativ 1,4–1,8 puncte procentuale din creșterea anuală a PIB în primii ani ai conflictului (comparativ cu distanța medie la nivelul UE). Războiul a amplificat șocuri legate de incertitudine, energie și finanțare și a frânat dinamica post-pandemică.

Sursa: Comisia Europeană, 2025

Alte costuri cauzate de război mai ales țărilor aflate la granița au fost inflație mai ridicată (în special la energie și alimente), deteriorarea balanței comerciale, deficite bugetare mai ridicate, creșterea costurilor de finanțare, presiuni pe piața muncii și în domeniul locuințelor generate de fluxurile de refugiați, precum și majorării cheltuielilor publice pentru apărare, investiții și securitate energetică.

A doua evoluție care a afectat creșterea economică din România a fost creșterea tarifelor de către Trump. Pe baza indicatorului de expunere la tarifele SUA (ETR rata efectivă de tarifare × exporturi către SUA ca % din PIB), impactul asupra României este estimat ca fiind redus, de ordinul a circa 0,1% din PIB, sub media țărilor UE cele mai afectate.

Deși România se confruntă cu tarife efective relativ ridicate la exporturile către SUA (generate de structura exporturilor – metale, echipamente, vehicule), exporturile de bunuri către piața americană reprezintă o pondere foarte mică din PIB, ceea ce limitează transmiterea șocului tarifar asupra creșterii economice. Totuși, acesta este impactul direct și este subestimat, având în vedere și costurile indirecte, generate de lanțurile de valoare europene (industria auto, metalurgie, echipamente), deteriorarea încrederii și reducerea cererii externe.

Perspectivele legate de creșterea economică a României nu arată prea bine. Efectul contracționist agravat de pachetul greșit de măsuri de austeritate, tergiversarea implementării Planului de Relansare Economică, proximitatea față de război, deficitul de forță de muncă / îmbătrânirea demografică, decalajul tehnologic, reducerea impactului pozitiv al fondurilor europene precum și lipsa de viziune pe termen lung sunt ipoteze care aduc mai degrabă pesimism cu privire la menținerea vitezei de convergență ridicate față de media UE. Mai degrabă, România va trece prin sindromul ”capcanei venitului mediu” pe termen mediu și lung – creștere economică redusă, combinată cu inflație ridicată, problema deficitelor gemene și convergență scăzută în ceea ce privește bunăstarea populației și competitivitatea companiilor față de nivelul mediu din UE.

Citește și

Recomandarea video

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/2026/08/8146785-mediafax_foto-alexandru_dobre-1024x683.jpg)

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/2025/11/alexandru-nazare-conferinta-1024x578.jpg)

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/sfm/2026/08/1764594488/1be074372858f4474545c2ae0383f61d-t.jpg)

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/sfm/2026/08/1778570144/a1a2b5f23a21324ff387f2a00aea78d9-t.jpg)

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/sfm/2026/08/1741002675/2b35278cf2a80bb9a15484ae8b86dc95-t.jpg)

Cancan

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/sfm/2026/08/1741003018/59c1e3a9bbcc9594e073155144bc4429-t.jpg)

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/sfm/2026/07/1741003056/17cf66ddaeab7a404acb1aeb5f2d521f-t.jpg)

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/sfm/2026/08/1755160342/455564dab8e3265493be89c9074eb9c3-t.jpg)

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/sfm/2026/08/1762269898/4c6fbcd75c34abac2dad959f17a699ff-t.jpg)

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/sfm/2026/08/1741003100/6fcc495283f23563ef1012a96793933a-t.jpg)

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/sfm/2026/05/1778783907/e3d386da013d5cd655b0e7e25ffaa63a-t.jpg)