:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/2025/09/17-3-cristian-socol-6907058-mediafax-foto-octav-ganea-1024x576.webp)

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/2025/09/17-3-cristian-socol-6907058-mediafax-foto-octav-ganea-1024x576.webp)

29 sept. 2025, 15:10,

Economic

Pornind de la Programul de Relansare Economică propus de PSD, se poate contura o strategie de relansare economică care să stea la baza guvernării coaliției pe termen mediu. O viziune care să permită menținerea vitezei de convergență reală a României față de media UE27.

În această analiză încerc să aduc răspunsuri argumentate la câteva întrebări. Poate evita România recesiunea dacă nu implementează un Plan de Relansare Economică? Cât se va menține decalajul recesionist în care se află România acum? Care sunt principalele măsuri legate de stimularea investițiilor în Programul de Relansare propus? Ce presupun aceste măsuri în detaliu? Cum se aplică măsuri asemănătoare în principalele țări UE? De ce Programul de Relansare Economică este un bun punct de plecare și ce trebuie făcut în continuare?

În lipsa unui plan de relansare a economiei, consolidarea fiscal-bugetară va intra într-un cerc vicios, dificultatea de a atinge țintele angajate până în 2031 va fi din ce în ce mai ridicată. Monitorizarea țintelor de atins se face prin intermediul indicatorilor deficit bugetar în PIB, deficit bugetar structural primar în PIB și comparația între rata de creștere a cheltuielilor primare nete față de creșterea potențialului economiei. Pentru a avea succes în a reduce ponderea deficitelor bugetare în PIB, procesul de consolidare fiscal-bugetară trebuie să conțină o combinație de măsuri – una care să reducă deficitul bugetar (numărătorul) și alta care să crească PIB (numitorul). A merge exclusiv pe reducerea deficitului bugetar în ton cu declarațiile apocaliptice nu face decât să reducă potențialul economic și să complice lucrurile, conducând mai departe la un proces asemănător Mitului lui Sisif în consolidarea bugetară.

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/2026/05/cristian-socol-1024x576.jpg)

-

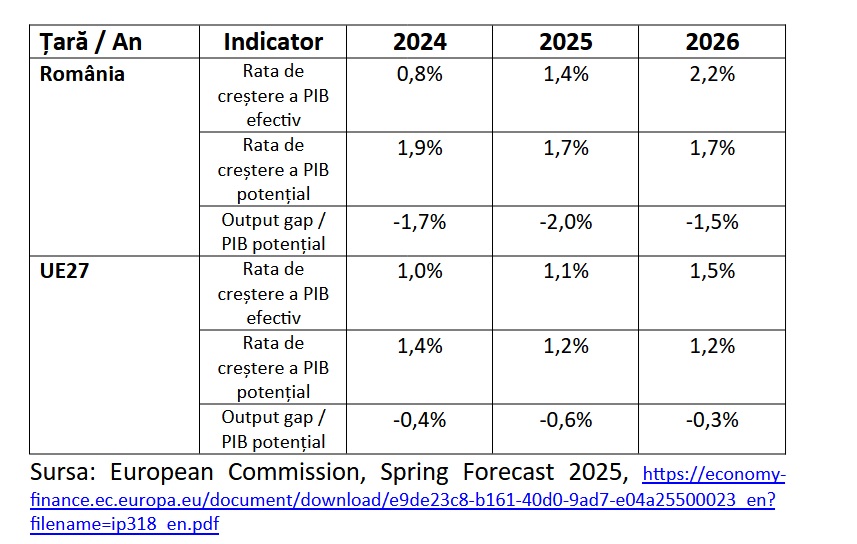

Prognozele privind economia României arată un decalaj recesionist pe termen mediu

În ultima estimare a Comisiei Naționale de Prognoză, economia României va crește cu doar 0,6% în acest an, 1,2% în anul 2026, 2,5% în anul 2027 și 2,4% în anul 2028, sub potențialul ei economic, estimat la 3% anual pe termen mediu și 5% pe termen lung. Deci producem mai puțin decât am putea, având în vedere utilizarea la capacitate normală a factorilor de producție.

Ultima prognoză a Comisiei Europene (30 aprilie 2025) indică o creștere de 1,4% în acest an și una de 2,2% în anul 2026. Potențialul economic este, în opinia mea subestimat, cifra de 1,7% fiind mult sub estimările relevante privind dinamica potențialului economiei românești, de 3% pe termen mediu.

Pentru a ajunge la potențial și a minimiza efectele negative ale austerității, România trebuie să implementeze un program economic de relansare, bazat pe investiții în domenii cu valoare adăugată ridicată și mai ales în regiunile / județele rămase în urmă în ceea ce privește dezvoltarea economică.

-

Programul de Relansare Economică trebuie bazat pe investiții. Care sunt principalele măsuri?

Calea optimă de relansare economică presupune stimularea investițiilor greenfield (de la zero), care să creeze noi locuri de muncă și reducerea decalajelor regionale. Fără implementarea strategiei Productivism, fără a produce mai mult aici, în România, nu se va reuși reducerea simultană a deficitelor gemene – bugetar și de cont curent.

Voi detalia principalele măsuri din planul de relansare pe componenta stimulării investițiilor.

Prima măsură se referă la Creditul fiscal pentru investiții strategice greenfield. Se propune acordarea unei facilități fiscale (deducere din impozitul pe profit) pe 10 ani pentru investiții de la zero de peste 20 mil. €, în industrii strategice (alimentară, chimică, farmaceutică, auto, industria de apărare, industria construcțiilor metalice, construcția de mașini și instalații, fabricarea de utilaje și echipamente) și parcuri industriale (cu posibilitatea reportării dacă nu există profit în primii ani). Măsura include și alte tipuri de stimulente precum teren concesionat gratuit pe 30 de ani, utilități publice asigurate până la poarta investiției, proceduri accelerate pentru avize, amortizare accelerată pentru echipamente și garanții de stat pentru creditele de investiții. Scopul este atragerea de investiții majore, crearea de locuri de muncă și reducerea deficitului comercial.

Unde se mai aplică măsuri similare în țările UE? Câteva exemple

- În Polonia, s-au creat așa numitele Zone de Investiții, în care se acordă scutiri de impozit pe profit pentru investiții noi semnificative, de până la 35% din valoarea costurilor eligibile ale proiectului pentru companiile mari și până la 50% pentru IMM-uri, cu maximum în regiunile defavorizate. Acest credit fiscal (realizat sub forma unei scutiri de impozit pe profit) poate fi utilizat pe o durată de până la 12 ani, autoritățile oferă terenuri în parcuri industriale cu infrastructura de utilități deja dezvoltată, iar procedurile de autorizare sunt simplificate pentru investitorii care obțin statutul de proiect de importanță națională.

- În Cehia, sistemul de Stimulente pentru Investiții prevede facilități similare. Investitorii greenfield în sectorul producției beneficiază de scutire de impozit pe profit pe până la 10 ani, transferul de terenuri ale statului la preț preferențial și granturi pentru crearea de locuri de muncă sau formare profesională. Condiția este realizarea unei investiții noi peste un prag minim (de exemplu 10 mil. USD redus ulterior la 5 mil. USD în zone defavorizate) în sectoare industriale considerate prioritare.

- În Slovacia, guvernul a oferit/ oferă un sistem mixt de stimuli pentru investițiile private, de la pachete de ajutor de stat pentru investiții strategice majore – vezi ajutorul ad-hoc acordat investițiilor majore în industria auto până la credite.

A doua măsură presupune acordarea de Stimulente pentru investiții de producție în regiunile slab dezvoltate. Se propune acordarea de facilități fiscale sub forma unui credit fiscal regional (deducere din impozitul pe profit) de până la 50% din valoarea investiției de producție, pentru proiecte peste 5 mil. € realizate în regiunile slab dezvoltate (de ex. Nord-Est, Sud-Muntenia, Sud-Vest etc.). Nivelul creditului fiscal este gradat în funcție de gradul de dezvoltare al zonei, în conformitate cu Harta intensităților de ajutor regional aprobată de UE. Se adaugă și alte beneficii: amortizare accelerată pentru echipamente, garanții de stat pentru creditele de investiții. Scopul este stimularea creșterii economice în zonele defavorizate, crearea de locuri de muncă și reducerea decalajelor regionale.

Unde se mai aplică măsuri similare în țările UE? Câteva exemple

- Italia este exemplul ilustrativ, acordând un credit fiscal pentru investiții în Sud (Zone Economice Speciale din Mezzogiorno), cu procente diferite de sprijin pe regiuni. Pentru companiile mari, creditul fiscal este de 15% în Abruzzo, 30% în Molise, Basilicata și Sardinia, respectiv 40% în regiunile cel mai puțin dezvoltate: Campania, Puglia, Calabria, Sicilia. La aceste procente se adaugă bonusuri pentru firmele mai mici (+10pp pentru întreprinderi mijlocii, +20pp pentru întreprinderi mici), astfel încât, de exemplu, o firmă mică ce investește în Sicilia poate beneficia de un credit fiscal de 60% din valoarea investiției eligibile! Această măsură, combinată cu înființarea de zone economice speciale unificate în Sud, oferă și proceduri administrative simplificate (autorizații accelerate) și acces prioritar la fonduri europene pentru proiecte inovative. Italia folosește astfel schema de ajutor regional maxim permisă pentru a atrage investiții în sudul țării, măsura fiind considerată ca având o performanță ridicată.

- În Spania, autoritățile regionale (de exemplu din Extremadura) oferă ajutoare de investiții cu intensitate ridicată (25-30% pentru companii mari, mai mult pentru IMM-uri) conform hărții aprobate, sub formă de credit fiscal și alte forme de sprijin.

- În Polonia, intensitatea sprijinului este gradată pe județe (voievodate) conform hărții regionale: aceasta variază aproximativ de la 30-35% din costurile investiției pentru companiile mari în regiunile cu dezvoltare medie, până la 50% în regiunile cel mai slab dezvoltate (estul Poloniei), la care se adaugă +10pp sau +20pp pentru IMM-uri. De exemplu, pentru o investiție într-un județ din est realizată de o IMM, sprijinul total (credit de impozit) poate ajunge la circa 60-70% din cheltuieli. Aceste facilități fiscale (scutiri de impozit pe profit pe o durată de 10-15 ani) se acordă automat investitorilor care îndeplinesc criteriile de locație și valoare, fără a mai fi limitate la micro-zone, ceea ce a extins atractivitatea întregii țări.

- În Cehia și alte țări din Centru și Estul Europei, schemele de sprijin sunt și ele calibrate regional – valoarea totală a sprijinului oferit (scutiri de taxe + granturi) nu poate depăși 20% – 50% din costurile eligibile ale proiectului, procentul maxim (50%) aplicându-se doar în zonele cu cea mai joasă dezvoltare economică. În practică, investițiile în zonele rurale sau foste industriale din Cehia pot primi scutiri de impozit substanțiale combinate cu ajutoare pe capital (subvenții pentru active fixe) și ajutoare pentru locuri de muncă, până la atingerea plafonului de 40-50%. Țări precum Slovacia, Ungaria, Bulgaria urmează modele similare de ajutor regional – oferind fie scutiri de impozit, fie granturi co-finanțate prin fonduri europene (schemă de finanțare regională), cu intensități în jur de 25-50% din cheltuieli, mai ridicate pentru IMM-uri și zone foarte slab dezvoltate. Aceste intensități respectă strict regulile UE (liniile directoare privind ajutorul de stat regional), fiind ajustate în funcție de PIB-ul regional pe cap de locuitor.

A treia măsură principală prevede un Pachet integrat de stimulente pentru cercetare-dezvoltare, cu scopul de a transforma România într-un pol regional de cercetare-dezvoltare și inovare. Măsurile propuse includ un credit fiscal de max. 50% pentru investiția inițială în centre de date și infrastructură de inteligență artificială; creșterea deducerii fiscale a cheltuielilor de cercetare-dezvoltare la 150% în 3 ani și 200% în 5 ani; credit fiscal condiționat de până la 30% din cheltuielile de C&D (posibil sub formă de credit de impozit pe profit) pentru companiile care investesc în cercetare, plus garanții de stat pentru creditele de finanțare a cercetării. De asemenea, se propune finanțarea de proiecte: granturi post-doctorale (minimum 2000 granturi pentru absolvenți de doctorat cu performanțe deosebite) și un buget dedicat (40 -50 milioane €) pentru investiții în domeniul tehnologiilor cuantice. Sunt prevăzute și mecanisme de susținere a firmelor ce aplică la programe internaționale (acceleratorul NATO DIANA, EIC sau Horizon Europe).

Unde se mai aplică măsuri similare în țările UE? Câteva exemple.

- Franța este exemplul ilustrativ. De peste 40 de ani are unul dintre cele mai generoase sisteme de stimuli pentru cercetare, oferind companiilor un credit fiscal egal cu 30% din cheltuielile anuale de cercetare-dezvoltare (salarii cercetători, consumabile, amortizarea aparaturii de laborator etc.) până la plafonul de 100 milioane € cheltuieli și 5% pentru cheltuieli ce depășesc acest prag. Dacă creditul depășește impozitul datorat, companiile pot reporta suma în următorii 3 ani, iar IMM-urile, startup-urile inovative și firmele nou-înființate pot obține rambursarea imediată a creditului neutilizat. Franța oferă și facilități pentru firmele noi inovative: scutire 100% de impozit pe profit în primul an de activitate și 50% în al doilea an pentru start-up-urile care investesc masiv în cercetare (min. 15% din cheltuieli), precum și scutiri de contribuții sociale pentru personalul de cercetare. În urmă cu 5 ani, Franța și-a propus să devină lider global în tehnologie cuantică – prin Planul Național Quantum, lansat în 2021, alocă 1,8 miliarde € pentru dezvoltarea tehnologiilor cuantice (calculatoare cuantice, comunicații, criptografie). Sunt finanțate achiziția de echipamente, parteneriatele industrie-universități, dar și formarea de resurse umane: se preconizează finanțarea a 100 de burse de doctorat și 50 de contracte postdoctorale pe an, plus atragerea unor cercetători de top în Franța.

- Polonia a introdus treptat facilități fiscale foarte similare cu cele propuse pentru România. Din 2018, Polonia are deducere suplimentară de 100% din baza impozabilă pentru cheltuielile de cercetare-dezvoltare (pe lângă deducerea normală contabilă), procentul fiind mărit la 200% pentru anumite categorii (ex. costurile salariale ale cercetătorilor și, din 2022, pentru toate costurile de cercetare-dezvoltare efectuate de centre de cercetare acreditate). Practic, cheltuielile eligibile de cercetare se scad de două ori: o dată ca și costuri obișnuite, a doua oară ca deducere specială – ceea ce echivalează cu o deducere fiscală totală de 200% și astfel, se reduce proporțional profitul impozabil.

- Spania utilizează un sistem interesant de credite fiscale pentru cercetare-dezvoltare. Spania acordă un credit fiscal de 25% din cheltuielile de cercetare-dezvoltare efectuate într-un an. Dacă însă firma își crește investițiile față de media ultimilor doi ani, pentru partea suplimentară se acordă un credit mai mare, de 42%. Mai mult, pentru costurile de personal dedicate exclusiv activităților de cercetare-dezvoltare, se adaugă un bonus de +17pp, astfel că în situații favorabile creditul total poate ajunge la 59% din cheltuielile de R&D suplimentare față de media istorică. Spania mai are un regim separat pentru „inovație tehnologică”, care acordă un credit fiscal de 12% pentru dezvoltarea de prototipuri, software avansat și alte activități inovative.

- Germania sprijină cercetarea mai mult prin finanțare directă, însă recent a introdus și un stimul fiscal generalizat. Din 2020, Germania are un credit fiscal de 25% din cheltuielile salariale și de contractare aferente proiectelor de R&D, aplicat până la un plafon de 4 milioane € cheltuieli pe an (deci maximum 1 milion € credit pe an per firmă). Germania oferă și garanții de stat și împrumuturi cu dobândă redusă pentru proiecte inovative prin banca KfW și a lansat inițiative majore precum Programul Național de Inteligență Artificială (care include finanțări și crearea de centre de AI la nivel regional).

- Ungaria și Cehia permit deduceri suplimentare de 100% respectiv 110% ale cheltuielilor de cercetare din baza impozabilă.

-

De ce Programul de Relansare Economică este un bun punct de plecare și ce trebuie făcut în continuare?

România trebuie să-și folosească întreaga expertiză economică pentru a căuta măsuri care să aibă efecte de multiplicare ridicate în condițiile unui impact bugetar marginal, măsuri care să nu pună presiune pe termen scurt. Sunt necesare măsuri care să se autofinanțeze pe termen scurt și mediu, măsuri finanțate din fonduri europene și din alte surse, fără impact bugetar.

Planul propus de social-democrați este un punct de plecare. Măsurile pot și trebuie să fie îmbunătățite și completate. Măsurile de investiții noi aduc câștiguri nete per total la buget, garanțiile pentru IMM uri înscrise într-un program eficient (60% pentru investiții și 40% pentru capital de lucru) au o rată de default de sub 1% iar măsurile de stimulare în domeniul tehnologiei ridicate au randamente de scară pozitive ridicate.

România nu trebuie să facă o consolidare fiscal-bugetară exclusiv pentru a îmbunătăți unele cifre sau indicatori. Scopul final trebuie să fie o economie puternică, un model economic și tehnologic sustenabil precum și o societate incluzivă, echitabilă. Potențialul economic și social al României trebuie stimulat cât mai inteligen

Citește și

- • OMS: Europa trebuie să ia măsuri după cele 200.000 de decese din ultimii ani cauzate de căldură

- • Mai multe țări din occident impun noi sancțiuni coloniștilor israelieni din Cisiordania

- • Îngrijorare în SUA din cauza unei muște carnivore care se răspândește în țară

- • Guvernul prezintă cronologia incidentului din Portul Constanța și măsurile luate după explozia dronei ucrainene

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/2026/06/7931685-hepta_mediafax_foto-zuma_press_hepta-1024x681.jpg)

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/2026/06/8096970-mediafax_foto-dpa_hepta-2-1024x683.jpg)

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/sfm/2026/06/1764594488/019ae8591d7609b056b9377abe8e6810-t.jpg)

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/sfm/2026/06/1778570144/9af06a6e4b41689130ea1e83ebf1412b-t.jpg)

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/sfm/2026/06/1741002675/2fc91abb8f08aef53a591f838baea5a2-t.png)

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/sfm/2026/06/1741003018/5948e80a4ccad7b40ddadc49182c9f29-t.png)

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/sfm/2026/06/1741003056/9e611b850dacc1573055d275f53faa8e-t.jpg)

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/sfm/2026/06/1755160342/0481cea4afa2fa255f21be580dd33b0f-t.jpg)

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/sfm/2026/06/1762269898/a5a364f9ea4e82e8b32ef778de7361ae-t.jpg)

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/sfm/2026/06/1741003100/6729800c74da0262908932ba16711e5d-t.png)

:format(webp):quality(80)/https://www.mediafax.ro/wp-content/uploads/sfm/2026/05/1778783907/e3d386da013d5cd655b0e7e25ffaa63a-t.jpg)